Édition 2013 des effets socio-économiques de l’aquaculture au Canada

Édition 2013

Table des matières

1. Aperçu

La présente étude vise à évaluer les retombées économiques de l’aquaculture au Canada, en particulier les effets sur les collectivités et les régions dans certaines des principales zones de production. Le rapport repose sur des données de 2010. Il s'agit de la mise à jour d'un rapport produit en 2009, lequel était fondé sur des données de 2007.

L’aquaculture commerciale au Canada a vu le jour dans les années 1950 lorsque l’élevage de la truite a débuté en Ontario, en Colombie-Britannique et au Québec et la culture des huîtres, au Nouveau-Brunswick, en Colombie-Britannique et à l’Île-du-Prince-Édouard. L’industrie a pris son essor grâce au développement fructueux de la salmoniculture. Les premières tentatives d’élevage commercial du saumon au Canada se sont déroulées au début des années 1970 en Colombie-Britannique. Des travaux de développement de la salmoniculture ont aussi été entrepris au milieu des années 1970 au Nouveau-Brunswick et en Nouvelle-Écosse. L’industrie de la culture des moules bleues a vu le jour sur la côte Est au cours des années 1970, puis a rapidement pris de l’expansion à l’Île-du-Prince-Édouard au cours des années 1990. Aujourd’hui, la moule bleue se classe au premier rang des mollusques cultivés au pays, en poids et en valeur.

De nos jours, l’aquaculture est pratiquée dans les dix provinces et au Yukon. La production de saumon atlantique, de saumon quinnat, de truite, d’omble chevalier, de moules bleues, d’huîtres et de palourdes est bien établie. L’élevage de plusieurs autres espèces, notamment le flétan, l’esturgeon, le tilapia, la morue charbonnière et le pétoncle, en est à divers stades de développement.

2. Production aquacole

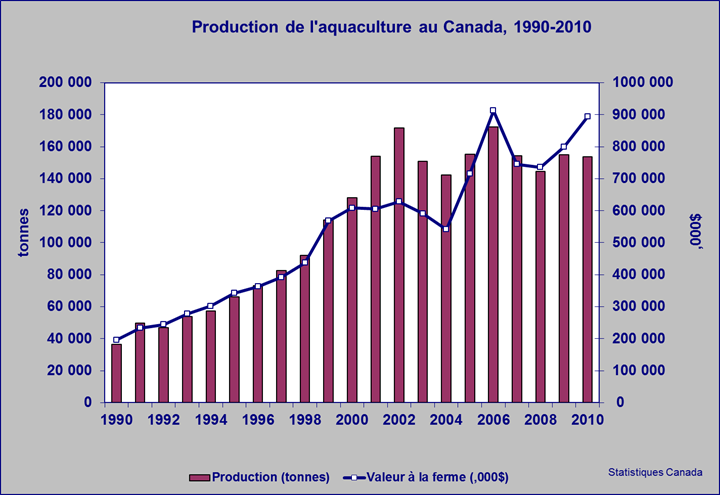

La production aquacole au Canada a plus que quadruplé entre 1990 et 2002 et on a assisté à une multiplication rapide du nombre de baux et du nombre de zones de production. La production (en tonnes rectifiées de poids brut) est passée de 40 000 à 170 000 t, alors que la valeur à la ferme a augmenté et est passée de 195 millions à plus de 600 millions de dollars (figure 1). La baisse de la production et de la valeur au début des années 2000 a été suivie d'une reprise vigoureuse en 2006, moment où le tonnage et les prix ont connu une forte hausse. La faiblesse des prix et la diminution de la production sur la côte Est, attribuables à des changements au système de gestion, ont amené une baisse des revenus en 2008. La production globale (poissons et mollusques) s'est stabilisée aux alentours de 155 000 t, alors que la valeur de la production a augmenté pour se situer à environ 900 millions de dollars, surtout en raison d'une forte hausse des prix du saumon découlant d'une diminution marquée de la production au Chili.

Figure 1

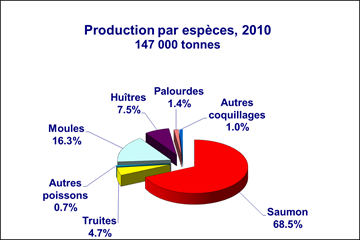

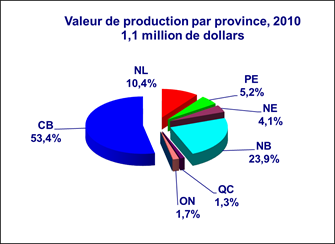

La quantité et la valeur de la production nationale sont réparties presque également entre les côtes du Pacifique et de l’Atlantique, bien que la Colombie-Britannique vienne en tête de toutes les autres provinces, du fait qu'elle revendique environ 50 à 60 % de la valeur totale de la production contre 20 à 25 % pour le Nouveau-Brunswick. La figure 2 donne une ventilation de la valeur de la production par province et la figure 3 une ventilation de la quantité produite (en tonnes) par espèce. Le saumon est la principale espèce produite et compte pour 68,5 % du poids total.

Figure 2

Figure 3

On estime à 1,1 milliard de dollars (tableau 1) la valeur de la production de l’industrie canadienne de l’aquaculture en 2010, soit une valeur légèrement supérieure à celle de 2007 qui était de 1,0 milliard de dollars. Cette somme équivaut à la valeur totale des produits finaux vendus sur le marché de gros par les entreprises aquacoles canadiennes. La valeur du produit final est la somme de la valeur à la ferme et de la valeur ajoutée par transformation primaire (p. ex., éviscération et filetage dans le cas du saumon et de la truite, et lavage et classement dans le cas des huîtres et des moules). De nombreux pisciculteurs disposent d'une entreprise pleinement intégrée et effectuent autant l'élevage que la transformation. De nombreux conchyliculteurs transforment leurs propres produits et font aussi de la transformation pour d’autres producteurs.

| Province | Valeur à la ferme (1) | Transformation à valeur ajoutée (2) | Valeur du produit final (3) | Valeur totale | |||

|---|---|---|---|---|---|---|---|

| Poissons | Mollusques | Poissons | Mollusques | Poissons | Mollusques | ||

| Colombie-Britannique | 511 500 | 22 300 | 41 080 | 19 030 | 552 580 | 41 330 | 593 910 |

| Ontario | 17 100 | - | 2 300 | - | 19 400 | - | 19 400 |

| Québec | 8 579 | 829 | 4 046 | 545 | 12 625 | 1 374 | 14 000 |

| Nouveau-Brunswick | 162 700 | 2 038 | 98 145 | 3 462 | 260 845 | 5 500 | 266 345 |

| Nouvelle-Écosse | 32 932 | 8 100 | 1 448 | 3 260 | 34 380 | 11 360 | 45 740 |

| Île-du-Prince-Édouard | - | 30 254 | - | 27 592 | - | 57 846 | 57 846 |

| TerreNeuveetLabrador | 81 270 | 2 953 | 29 031 | 3 056 | 110 301 | 6 009 | 116 310 |

| Total | 814 081 | 66 474 | 176 050 | 56 945 | 990 131 | 123 419 | 1 113 551 |

Source : Statistique Canada, cat. no 23-222-X;

Ministère de l'Environnement de Colombie-Britannique, Aquaculture Industry Overview, 2010;

Ministère de l'Agriculture, de l'Aquaculture et des pêches du Nouveau-Brunswick « Aquaculture 2010 »

Ministère des Pêches et de l'Aquaculture de la Nouvelle-Écosse, Aquaculture Statistics, 2010

Ministère des Pêches et de l'Aquaculture de l'Île-du-Prince-Édouard, Fishery Statistics, 2010;

Terre-Neuve-et-Labrador Seafood Industry Year in Review, 2010

Nota:

- Lorsque les valeurs à la ferme ne sont pas indiquées (p. ex., tous les produits dans le cas de T.-N.-L et les huîtres dans le cas du N.-B.), les estimations sont fondées sur les prix moyens à la ferme de l'industrie appliqués à la production indiquée dans le rapport.

- La transformation à valeur ajoutée est la différence entre la valeur à la ferme et la valeur du produit final.

- La valeur du produit final est celle indiquée dans le rapport de Statistique Canada, cat. no 23-222-X, avec les ajustements requis le cas échéant (généralement pour les mollusques) afin de tenir compte des prix du marché.

3. Mesure des retombées économiques

Trois indicateurs clés sont utilisés pour mesurer les retombées économiques : le PIB, l’emploi et le revenu. Les effets sont mesurés à trois niveaux : les effets directs, indirects et secondaires. Les effets directs sont ceux qui expliquent les répercussions de l’industrie aquacole elle-même (écloseries, croissance et transformation); les effets indirects expliquent les répercussions sur les entreprises qui fournissent des biens et services au secteur; et les effets secondaires expliquent les répercussions de la dépense du revenu gagné par les personnes employées dans des activités directes et indirectes. (Voir l'annexe 1 pour plus de renseignements).

Les retombées économiques se produisent lorsque les dépenses engagées par l’industrie se répercutent sur l’économie. Les frais d’achat d’intrants par une entreprise aquacole deviennent le revenu de nombreuses autres entreprises qui, en retour, dépensent ces revenus pour acheter leurs propres intrants afin de produire leurs biens et services, et ainsi de suite. La somme de ces ventes et achats de biens et services finaux et intermédiaires reflète la valeur brute de l’activité économique produite. Ces transactions se déroulent dans la province où les activités d’aquaculture sont menées, et dans les autres provinces où se trouvent les entreprises de biens et services. La valeur brute de la production générée par l’aquaculture au Canada en 2010 s’élevait à 2,7 milliards de dollars (tableau A-1).

Les données sur les échanges commerciaux illustrent dans quelle mesure l'aquaculture pratiquée dans une province est importante pour celle-ci et toutes les autres provinces au Canada. Les données horizontales au tableau 2 indiquent la valeur des biens et des services exportés par chaque province à l'appui de l'industrie aquacole dans les autres provinces (p. ex., la valeur des exportations de Terre-Neuve-et-Labrador en Nouvelle-Écosse est de 2,1 millions de dollars). Les données verticales indiquent la valeur des biens et des services importés des autres provinces à l'appui de l'industrie aquacole dans une province (p. ex., la valeur des importations par Terre-Neuve-et-Labrador en provenance de l'Ontario est de 10,9 millions de dollars).

Bien que la plus grande partie de l’activité déclenchée par l’aquaculture ait lieu dans la province de production, les entreprises de biens et services de chaque province tirent profit, au moins en partie, de l’activité aquacole menée dans les autres provinces. L'effet d'entraînement se ressent fortement dans les provinces du Québec et de l'Ontario, qui, même si elles ne disposent pas de grandes entreprises d'aquaculture, bénéficient énormément des effets multiplicateurs de la fourniture des biens et services à d'autres provinces (indiqués par la valeur relativement élevée du commerce intra-provincial qui est de 80,9 millions de dollars au Québec et de 117,0 millions de dollars en Ontario).

| Importations (1) ↓ / Exportations (2) → | TerreNeuve-etLabrador | Île-du-Prince-Édouard | Nouvelle-Écosse | Nouveau-Brunswick | Québec (3) |

Ontario (3) |

Colombie-Britannique | Autres provinces | Canada |

|---|---|---|---|---|---|---|---|---|---|

| Terre-Neuve-et- Labrador |

79,586 | 469 | 2,119 | 8,332 | 521 | 379 | 364 | 55 | 91,826 |

| Île-du-Prince-Édouard | 524 | 31,647 | 1,739 | 6,006 | 70 | 106 | 44 | 31 | 40,167 |

| Nouvelle-Écosse | 9,934 | 2,744 | 55,923 | 35,567 | 434 | 617 | 1,267 | 305 | 106,790 |

| Nouveau-Brunswick | 5,996 | 7,111 | 3,980 | 206,462 | 1,157 | 400 | 723 | 311 | 226,139 |

| Québec | 3,881 | 2,170 | 3,910 | 29,122 | 80,939 | 8,186 | 27,715 | 2,659 | 158,582 |

| Ontario | 10,857 | 6,198 | 11,419 | 39,260 | 12,974 | 116,993 | 46,961 | 9,246 | 253,908 |

| Colombie-Britannique | 7,046 | 247 | 636 | 2,484 | 1,472 | 1,663 | 597,840 | 5,376 | 616,765 |

| Autres provinces | 11,797 | 1,446 | 3,748 | 10,757 | 5,757 | 9,970 | 74,298 | 117,112 | 234,886 |

| Importations internationales | 12,094 | 5,467 | 16,569 | 74,412 | 24,921 | 31,783 | 142,284 | 16,816 | 324,346 |

| Total – Effets | 141,715 | 57,499 | 100,044 | 412,401 | 128,244 | 170,098 | 891,495 | 151,911 | 2,053,407 |

Source : Modèle interprovincial d'entrées-sorties de Statistique Canada, version de 2008

- Les colonnes indiquent la valeur totale des biens et services importés de chaque province pour fournir la production aquacole dans la province mentionnée.

- Les lignes indiquent la valeur totale des biens et services fournis à partir de la province mentionnée à chacune des autres provinces et utilisés comme intrants pour la production aquacole.

- Bien que le Québec et l’Ontario ne disposent pas de grandes entreprises d’aquaculture, l’effet d’entraînement reflète la grande capacité à fournir des biens et services au reste du Canada.

4. Résultats des retombées économiques

Effets en 2010

Au total, en 2010, l'aquaculture a généré 1,0 milliard de dollars en produit intérieur brut (PIB), dont un peu plus de 355 millions de dollars en PIB direct et 710 millions de dollars en retombées (tableau 3). L'industrie a créé un peu plus de 5 800 équivalents temps plein d'emplois directs, avec des répercussions globales sur l'emploi d'un peu plus de 14 000 ETP. Elle a généré un revenu direct du travail d'environ 193 millions de dollars, avec des répercussions globales sur le revenu de près de 618 millions de dollars.

| Valeur en milliers de dollars sauf pour les emplois (ETP) | TerreNeuve-etLabrador | Nouvelle-Écosse | Île-du-Prince-Édouard | Nouveau-Brunswick | Québec | Ontario | Colombie-Britannique | Autres provinces | Canada |

|---|---|---|---|---|---|---|---|---|---|

| Valeur de production | 116,310 | 57,846 | 45,740 | 266,345 | 14,000 | 19,400 | 593,910 | 1,113,551 | |

| PIB | |||||||||

| Directs | 46,845 | 42,825 | 16,990 | 47,897 | 6,813 | 8,259 | 184,764 | 354,392 | |

| Indirects | 33,047 | 11,911 | 24,117 | 47,760 | 43,669 | 64,997 | 172,709 | 65,519 | 463,728 |

| Secondaires | 12,038 | 11,181 | 10,404 | 26,977 | 24,525 | 45,423 | 94,574 | 20,767 | 245,890 |

| Total | 91,930 | 65,917 | 51,511 | 122,633 | 75,007 | 118,679 | 452,047 | 86,286 | 1,064,010 |

| Emplois (ETP) | |||||||||

| Directs | 619 | 867 | 199 | 1,454 | 109 | 103 | 2,477 | 5,828 | |

| Indirects | 345 | 188 | 385 | 718 | 526 | 722 | 2,283 | 470 | 5,638 |

| Secondaires | 131 | 138 | 129 | 326 | 295 | 474 | 947 | 173 | 2,614 |

| Total | 1,096 | 1,193 | 713 | 2,498 | 930 | 1,299 | 5,707 | 643 | 14,079 |

| Revenus d'emploi | |||||||||

| Directes | 18,355 | 24,830 | 6,417 | 44,756 | 2,959 | 3,553 | 91,923 | 192,794 | |

| Indirects | 21,703 | 7,643 | 16,761 | 31,418 | 25,244 | 40,360 | 115,394 | 27,140 | 285,661 |

| Secondaires | 6,211 | 6,247 | 5,867 | 15,208 | 14,176 | 27,037 | 53,990 | 10,723 | 139,458 |

| Total | 46,268 | 38,720 | 29,045 | 91,382 | 42,379 | 70,949 | 261,306 | 37,863 | 617,912 |

Source : Modèle interprovincial d'entrées-sorties de 2008, Statistique Canada

Nota : Il est possible que les données ne s’additionnent pas dû au facteur d’arrondissement

Pour ce qui est de l'interprétation des résultats du modèle d'entrées-sorties, deux mises en garde sont servies :

- Les modèles d'entrées-sorties sont conçus avec des coefficients fixes qui tiennent compte de la structure industrielle de l'économie pour une année donnée. À condition que le modèle soit mis à jour régulièrement et fréquemment, il permet de mesurer avec exactitude les effets des changements en cours dans l'activité économique. Les effets présentés dans le présent rapport ont trait à l'année de production 2010, bien qu'ils soient fondés sur la version de 2008 du Modèle interprovincial d'entrées-sorties de Statistique Canada. Il s'agit de la version la récente du modèle, qui reflète la structure et les conditions d'exploitation dans l'industrie en 2008. En général, ces conditions sont relativement stables d'une année à l'autre, mais elles peuvent parfois varier, ce qui suppose qu'il faut faire preuve de circonspection au moment d'interpréter les résultats (voir la note 1).

- Les résultats devraient être vus comme une indication générale de l'importance des effets plutôt qu'une indication définitive comme s'ils exprimaient un haut niveau de précision. Les modèles d'entrées-sorties sont conçus à partir des résultats de sondages portant sur de nombreux secteurs et, bien que Statistique Canada fasse des efforts considérables pour assurer l'exactitude des renseignements, il est entendu que les résultats contiennent une marge d'erreur (non précisée). L'une des conséquences de cette marge d'erreur est qu'il faut comparer les résultats de différentes années avec prudence. De petites différences dans les effets peuvent correspondre à la marge d'erreur plutôt qu'être attribuables à des changements dans l'économie réelle.

Effets en 2010 par rapport aux effets en 2007

Échelle nationale

À l'échelle nationale, les effets directs sur le PIB ont augmenté de 10 %, passant de 321,5 millions de dollars en 2007 à 354,4 millions de dollars en 2010 (tableau 4). Cela fait suite à l'augmentation de la valeur brute de la production, qui est passée de 1 026 à 1 113 millions de dollars. Les emplois directs ont augmenté d'environ 20 %, passant de 4 895 ETP en 2007 à 5 828 en 2010. Le revenu direct du travail a augmenté proportionnellement à la croissance de l'emploi (environ 20 %), passant de 156,8 millions à 192,8 millions de dollars.

Bien que des changements aux effets directs soient habituellement attendus en raison des changements à la production brute, les divers changements aux effets indirects s'expliquent moins facilement (voir le tableau 3 ci-dessus et le tableau S-3 à l'annexe 2). Encore une fois, le PIB et le revenu augmentent de façon prévisible tandis que l'emploi diminue. Cette baisse de l'emploi pose problème. Il est possible que ce léger déclin de l’emploi n’aie pas été ressenti ou observé car il s’est étendu sur tout le pays. Nous sommes incertains quant aux causes précises, cela pourrait découler d'une augmentation du contenu importé des intrants de l'industrie (conforme à la hausse du dollar canadien) ou il peut y avoir une augmentation du regroupement des activités dans l'industrie aquacole (ainsi, les activités qui étaient indirectes auparavant sont devenues directes).

| Valeurs en millers de dollars, à l'exception des emplois (ETP) |

TerreNeuveetLabrador | Île-du-Prince-Édouard | Nouvelle-Écosse | Nouveau-Brunswick | Québec | Ontario | Colombie-Britannique | Canada |

|---|---|---|---|---|---|---|---|---|

| 2010 | ||||||||

| PIB | 46,845 | 42,825 | 16,990 | 47,897 | 6,813 | 8,259 | 184,764 | 354,392 |

| Emplois (ETP) | 619 | 867 | 199 | 1,454 | 109 | 103 | 2,477 | 5,828 |

| Revenu d'emploi | 18,355 | 24,830 | 6,417 | 44,756 | 2,959 | 3,553 | 91,923 | 192,794 |

| 2007 | ||||||||

| PIB | 20,000 | 42,800 | 22,800 | 69,100 | 8,200 | 7,480 | 151,100 | 321,480 |

| Emplois (ETP) | 215 | 790 | 380 | 1,100 | 80 | 110 | 2,220 | 4,895 |

| Revenu d'emploi | 6,200 | 22,000 | 12,200 | 32,700 | 2,600 | 2,720 | 78,400 | 156,820 |

Source : Tableau 3 et Annexe 2, Tableau S-3

Échelle provinciale

La comparaison des effets pour les provinces en 2007 et 2010 est uniquement possible au niveau direct en raison de la différence dans la manière dont le modèle entrées-sorties a été exécuté pendant ces deux années. En 2007, les effets ont été évalués en exécutant le modèle pour chacune des provinces. Les résultats présentent les effets directs, indirects et secondaires dans une province à la fois. Les effets excluent les retombées découlant de la fourniture de biens et de services provenant des demandes liées aux activités aquacoles dans d'autres provinces. Les retombées semblent plutôt faibles dans toutes les provinces, à l'exception du Québec et de l'Ontario. Pour 2007, les effets ont été estimés en exécutant le modèle simultanément pour toutes les provinces, ce qui entraîne des effets indirects et secondaires qui comprennent les retombées provenant des activités dans d'autres provinces (bien que ces retombées soient minimes pour toutes les provinces, à l'exception du Québec et de l'Ontario).

- Colombie-Britannique : Les effets sur le PIB ont augmenté d'environ 20 % entre 2007 et 2010. Les effets sur l'emploi et le revenu du travail ont augmenté d'environ 10 %. La forte croissance du PIB est attribuable à une hausse des prix du saumon, dont la production et les coûts d'exploitation ont été stables.

- Terre-Neuve-et-Labrador : Les effets sur le PIB ont plus que doublé, alors que les effets sur l'emploi et le revenu ont triplé entre 2007 et 2010. Cette situation s'explique surtout par une augmentation appréciable de la production de saumon en raison de l'industrie qui continue de croître.

- Nouveau-Brunswick : La valeur de la production a subi une légère baisse, mais les effets directs sur le PIB ont fortement diminué (comparés aux effets de 2007), alors que l'emploi et le revenu du travail ont augmenté. La baisse du PIB semble attribuable aux difficultés auxquelles l'industrie a été confrontée pour s'adapter aux changements du système de gestion par baie.Note de bas de page 1

- Île-du-Prince-Édouard : Avec seulement une légère augmentation de la valeur de la production, les effets directs sur le PIB et le revenu du travail sont demeurés plutôt stables. Les effets sur l'emploi montrent une augmentation d'environ 10 %.

Québec et Ontario : Le fait que ces provinces disposent d'industries aquacoles relativement peu importantes est évident dans le tableau 3, qui montre une production et des effets directs bien inférieurs à ceux d'autres provinces. Les effets indirects et secondaires, par contre, sont assez importants. Cela reflète la force de ces économies à fournir des biens et des services à l'industrie et aux personnes d'autres provinces. Pour les raisons mentionnées précédemment, cette force est présente dans les résultats des effets de 2010, mais pas dans ceux de 2007, en raison de la différence de l'approche adoptée pour l'exécution du modèle d'entrées-sorties.

5. Effets sur les régions

Colombie-Britannique, Campbell River et Comox (Région de Comox-Strathcona)

Bien que la production salmonicole à l'extérieur des eaux de la région de Comox-Strathcona se chiffre à environ 70 %, la plupart des dépenses à l'origine des retombées économiques se font dans cette région. Cela inclut les principales entreprises salmonicoles qui ont leur siège social à Campbell River, et de nombreuses entreprises qui fournissent des biens et services, notamment des services de transformation du poisson, des services d'entretien, de transport, d'emballage et de plongée, des conteneurs, des filets, de la machinerie et diverses pièces d'équipement. De plus, la majorité des employés qui travaillent dans les entreprises salmonicoles habitent la région. Puisque seul un pourcentage relativement petit de la production a lieu hors du secteur sur la côte ouest de l’île de Vancouver, nous attribuons à la région de Comox-Strathcona 95 % des effets directs.

Une grande partie de l'activité indirecte se déroule également dans la zone de rayonnement, mais nous ignorons dans quelle mesure exactement. Selon les données fournies par l'industrie aquacole, cette proportion serait de l'ordre de 50 à 70 % (par exemple, environ 40 % des dépenses d'exploitation sont consacrées aux aliments pour le saumon, qui proviennent de Vancouver); par souci de prudence, il est préférable de s'en tenir à la valeur inférieure pour estimer les effets indirects sur l'emploi et les revenus à l'échelle régionale. Nous utilisons la même hypothèse pour déterminer les effets secondaires.

Le tableau 5, qui illustre les effets qui résultent, montre que l'aquaculture a généré l'équivalent de près de 3 970 équivalents temps plein dans la région de Comox-Strathcona et 172 millions de dollars en revenus d'emploi. En raison de la diminution de l'industrie forestière et des pêches commerciales, la salmoniculture et la conchyliculture occupent une place de plus en plus importante dans l’économie du nord de l'île de Vancouver.

| Colombie-Britannique | Comox-Strathcona | |||

|---|---|---|---|---|

| Emplois (ETP) | Revenu (en milliers de dollars) |

Emplois (ETP) | Revenu (en milliers de dollars) |

|

| Directs | 2,477 | 91,923 | 2,353 | 87,327 |

| Indirects | 2,283 | 115,394 | 1,142 | 57,697 |

| Secondaires | 947 | 53,990 | 474 | 26,995 |

| Total | 5,707 | 261,307 | 3,968 | 172,019 |

| Colombie-Britannique | Comox-Strathcona | |||

|---|---|---|---|---|

| Emplois (ETP) | Revenu (en milliers de dollars) |

Emplois (ETP) | Revenu (en milliers de dollars) |

|

| Directs | 2,477 | 91,923 | 2,353 | 87,327 |

| Indirects | 2,283 | 115,394 | 1,142 | 57,697 |

| Secondaires | 947 | 53,990 | 474 | 26,995 |

| Total | 5,707 | 261,307 | 3,968 | 172,019 |

Source : Statistique Canada, Modèle interprovincial des entrées-sorties de 2008; Recensement du Canada, 2006

Le tableau 6 fournit une estimation de l'importance relative de l'aquaculture au chapitre de la répartition de l'emploi régional et du revenu. On peut constater que l'aquaculture est à la source d'environ 8 % de l'emploi et du revenu régional. Les effets sur le revenu passent à 12 % si on compare le revenu et les gains tirés uniquement de l'emploi.

| Régional | Aquaculture | ||

|---|---|---|---|

| Comox-Strathcona | Effet régional | % du total régional |

|

| Emplois (ETP) | 47,880 | 3,968 | 8% |

| Revenu (en milliers de dollars) | |||

| Total | 2,085,605 | 172,019 | 8% |

| Provenant de l'emploi | 1,436,982 | 172,019 | 12% |

Source : Statistique Canada, Recensement du Canada, Profil des communautés de 2006

Nota : la différence entre le revenu total et le revenu d'emploi est comptabilisée principalement au moyen des revenus d'investissement et des paiements de transfert.

Comté de Charlotte, Nouveau-Brunswick

Le comté de Charlotte, qui était une région au taux de chômage élevé et à faible revenu, a été transformé par l'aquaculture et est devenu une région relativement prospère. Bien que les niveaux de revenu et d'emploi demeurent sous les moyennes provinciales, le comté a réalisé des gains appréciables au cours des 20 dernières années si l'on tient compte que son économie était caractérisée autrefois par l'emploi saisonnier et des possibilités limitées. L'aquaculture et ses industries d'approvisionnement et de services offrent de l'emploi et de bons revenus à longueur d'année dans une industrie d'exportation qui est devenue le pilier de l'économie locale.

Une question essentielle se pose concernant les effets locaux de l'aquaculture : quelle proportion de l'activité d'aquaculture totale et des emplois et revenus connexes est associée à la région? Comme l'ensemble de l'activité directe de salmoniculture se déroule dans le comté de Charlotte, nous attribuons au comté de Charlotte 100 % des effets connexes directs qui découlent de la salmoniculture, ce qui représente environ 98 % de l'ensemble des effets de l'aquaculture. La conchyliculture, qui est axée principalement sur la culture des huîtres, est pratiquée le long du littoral est du Nouveau-Brunswick dans le golfe du Saint-Laurent et compte pour le reste de l'industrie aquacole.

Une grande partie de l'activité indirecte touche également le comté de Charlotte, mais nous ignorons dans quelle mesure exactement. Selon les données fournies par l'industrie aquacole, l'activité indirecte générée pourrait être de l'ordre de 60 à 70 % (p. ex., environ 40 % des dépenses d'exploitation sont consacrées aux aliments dont la moitié provient de Nouvelle-Écosse); par souci de prudence, il est préférable de s'en tenir à la valeur inférieure pour estimer les effets sur l'emploi et les revenus à l'échelle locale. Nous utilisons la même hypothèse pour déterminer les effets secondaires.

Le tableau 7, qui illustre les retombées, montre que l'aquaculture a généré l'équivalent de 2 039 emplois à temps plein dans le comté de Charlotte et des revenus d'emploi d'environ 71 millions de dollars. En raison de la diminution des pêches commerciales, la salmoniculture occupe une place de plus en plus importante dans l'économie régionale.

| Nouveau-Brunswick | Comté de Charlotte | |||

|---|---|---|---|---|

| Emplois (ETP) | Revenu (en milliers de dollars) |

Emplois (ETP) | Revenu (en milliers de dollars) |

|

| Directs | 1,454 | 44,756 | 1,425 | 43,861 |

| Indirects | 718 | 31,418 | 422 | 18,474 |

| Secondaires | 326 | 15,208 | 192 | 8,942 |

| Total | 2,498 | 91,382 | 2,039 | 71,277 |

Source : Statistique Canada, Modèle interprovincial des entrées-sorties de 2008; Recensement du Canada, 2006

Le tableau 8 donne une estimation de l'importance relative de l'aquaculture pour la répartition de l'emploi régional et du revenu. On peut constater que l'aquaculture est responsable de 16 à 18 % de l'emploi et du revenu régional. Les effets sur le revenu passent à 23 % lorsqu'on compare le revenu et les gains tirés uniquement de l'emploi.

| Régional | Aquaculture | ||

|---|---|---|---|

| Comté de Charlotte | Effet régional | % du total régional |

|

| Emplois (ETP) | 11,635 | 2,039 | 18% |

| Revenu (en milliers de dollars) | |||

| Total | 456,411 | 71,277 | 16% |

| Provenant de l'emploi | 304,882 | 71,277 | 23% |

Source : Statistique Canada, Recensement du Canada, Profil des communautés de 2006

Nota : la différence entre le revenu total et le revenu d'emploi est comptabilisée principalement au moyen des revenus d'investissement et des paiements de transfert.

Nord et est de l'Île-du-Prince-Édouard

La zone de rayonnement de l’aquaculture à l’Île-du-Prince-Édouard (Î.-P.-É.) est déterminée par la compilation des données par secteurs de recensement qui tient compte de presque toute la production de l’aquaculture et de l’activité de transformation dans la province. La zone de rayonnement compte plusieurs petits villages ruraux où l’aquaculture est l’une des seules sources d’emploi et de revenu à longueur d’année. Des données ont été recueillies à même les secteurs de recensement, ce qui a permis de quantifier des indicateurs socio-économiques, lesquels ont ensuite été cumulés pour évaluer l'importance de l'industrie au niveau sous-provincial. Voici certaines des collectivités qui ont fait l'objet d'un profil :

- Baie Mal pèque

- New London Bay

- Murray River

- Baie de Tracadie

- Boughton River

- Brudenell River

- Darnley Basin

- Rustico Bay

- St. Peter’s Bay

- Cardigan Bay

- St. Mary’s Bay

- Souris Bay

- Montague River

- Savage Harbour

- Hillsborough Bay

- Cascumpec Bay

L'aquaculture contribue à l'économie de la zone de rayonnement de trois manières importantes : elle est une source de revenu et d'emploi à longueur d'année dans une région qui traditionnellement a connu peu de possibilités d'emploi autres que la pêche saisonnière et l'agriculture; elle est une activité largement répartie sur le plan géographique et accessible à ceux qui préfèrent un mode de vie rural et elle crée de la richesse dans la mesure où elle dépend presque exclusivement des marchés d'exportation pour ses revenus.

On attribue à la zone de rayonnement 100 % de l'activité et des effets directs. Une grande partie de l'activité indirecte se déroule dans la zone de rayonnement, mais nous ignorons dans quelle mesure exactement. Selon les données fournies par l'industrie, l'activité indirecte pourrait être de l'ordre de 60 à 70 %, incluant des intrants comme le naissain de grossissement, le transport, l'entretien et la réparation. Par souci de prudence, il est préférable de s'en tenir à la valeur inférieure pour estimer les effets indirects sur l'emploi et les revenus à l'échelle locale. Nous supposons que les effets secondaires s'insèrent dans la même échelle. Les effets dans les provinces et les régions sont indiqués au tableau 9.

| Île-du-Prince-Édouard | Zone de rayonnement | |||

|---|---|---|---|---|

| Emplois (ETP) | Revenu (en milliers de dollars) | Emplois (ETP) | Revenu (en milliers de dollars) | |

| Directs | 867 | 24,830 | 867 | 24,830 |

| Indirects | 188 | 7,643 | 113 | 4,586 |

| Secondaires | 138 | 6,247 | 83 | 3,748 |

| Total | 1,193 | 38,720 | 1,062 | 33,164 |

Source : Statistique Canada, Modèle interprovincial des entrées-sorties de 2008; Recensement du Canada, 2006

Le tableau 10 donne une estimation de l'importance relative de l'aquaculture pour la répartition de l'emploi et du revenu régionaux. On peut constater que l'aquaculture compte pour environ 9 % du revenu et 12 % de l'emploi dans la région. Les effets sur le revenu passent à 12 % si on compare le revenu et les gains tirés uniquement de l'emploi.

| Régional | Aquaculture | ||

|---|---|---|---|

| Zone de rayonnement de l'Î.-P.-É. | Effet régional | % du total régional | |

| Emplois (ETP) | 8,895 | 1,062 | 12% |

| Revenu (en milliers de dollars) | |||

| Total | 388,373 | 33,164 | 9% |

| Provenant de l'emploi | 280,172 | 33,164 | 12% |

Source : Statistique Canada, Recensement du Canada, Profil des communautés de 2006

Nota : la différence entre le revenu total et le revenu d'emploi est comptabilisée principalement au moyen des revenus d'investissement et des paiements de transfert.

Coast of Bays, côte sud de Terre-Neuve-et-Labrador

La région de Coast of Bays se trouve à mi-chemin sur la côte sud de la province, au nord-ouest de la péninsule de Burin. Compte tenu de son littoral de 1 365 km de long et d'excellentes conditions biophysiques, les baies et passages de cette région accueillent la majeure partie de l'activité d'aquaculture de la province. Parmi les secteurs clés, mentionnons : baie d’Espoir, baie Hermitage, baie Connaigre et nord de la baie Fortune. L'industrie devient une composante de plus en plus importante de l'économie régionale du fait que la pêche commerciale diminue et que les usines de transformation du poisson à Harbour Breton, Hermitage et Gaultois ont fermé leurs portes.

On a attribué à la zone de rayonnement 95 % de l'activité directe reliée à l'aquaculture et à ses effets (le reste de l'activité se déroule surtout sur la côte nord-est de la baie Notre Dame). Compte tenu d'une infrastructure industrielle limitée (y compris la production d'aliments pour les poissons), la majeure partie de l'activité indirecte se déroule à l'extérieur de la zone de rayonnement, mais nous ignorons dans quelle mesure exactement. Selon les données fournies par l'industrie, cette activité serait de l'ordre de 40 à 50 %. Par souci de prudence, il est préférable de s'en tenir à la valeur inférieure pour estimer les effets indirects sur l'emploi et les revenus à l'échelle locale. Nous supposons que les effets secondaires s'insèrent dans la même échelle. Les effets sur les provinces et les régions sont indiqués au tableau 11.

| TerreNeuveetLabrador | Coast of Bays | |||

|---|---|---|---|---|

| Emplois (ETP) | Revenu (en milliers de dollars) |

Emplois (ETP) | Revenu (en milliers de dollars) |

|

| Directs | 619 | 18,355 | 588 | 17,437 |

| Indirects | 345 | 21,703 | 138 | 8,681 |

| Secondaires | 131 | 5,867 | 53 | 2,347 |

| Total | 1,096 | 45,925 | 779 | 28,465 |

Source : Statistique Canada, Modèle interprovincial des entrées-sorties de 2008; Recensement du Canada, 2006

Le tableau 12 fournit une estimation de l'importance relative de l'aquaculture au chapitre de la répartition de l'emploi et du revenu à l'échelle régionale. Il indique que l'aquaculture représente environ 22 % de l'emploi régional et 27 % du revenu. Les effets sur le revenu passent à 42 % si on compare le revenu et les gains tirés uniquement de l'emploi (ce qui reflète le fort caractère saisonnier de l'emploi dans la région). Les limites des données (correspondance des limites de la zone de rayonnement avec les limites utilisées pour le recensement) font en sorte qu'il est difficile d'estimer le revenu régional total selon lequel les effets sur le revenu sont calculés, il faut donc faire preuve de prudence lorsqu'on interprète les résultats. Les effets relatifs indiqués au tableau 12 sont sans doute élevés.

| Aquaculture | |||

|---|---|---|---|

| Coast of Bays | Effet régional | % du total régional |

|

| Emplois (ETP) | 3,605 | 779 | 22% |

| Revenu (en milliers de dollars) | |||

| Total | 106,987 | 28,465 | 27% |

| Provenant de l'emploi | 67,402 | 28,465 | 42% |

Source : Statistique Canada, Recensement du Canada, Profil des communautés de 2006

Nota : la différence entre le revenu total et le revenu d'emploi est comptabilisée principalement au moyen des revenus d'investissement et des paiements de transfert.

Annexe 1 : Notes sur la méthodologie d'évaluation des effets

1. Concepts clés

Le compte rendu des effets d’une activité économique débute généralement par l’établissement d’un profil descriptif de l’activité, qui énonce sa nature et ses caractéristiques économiques et donne un aperçu de ses liens avec d’autres secteurs de l'ensemble de l’économie. Les facteurs clés influant sur le rendement et les tendances sont examinés et quantifiés à l’aide d’indicateurs particuliers à l’industrie. Les facteurs pertinents comprennent les conditions applicables aux ressources, le cadre de réglementation et les marchés de même que la mesure du rendement au moyen d'indicateurs tels que la quantité et la valeur de la production, le nombre d'entreprises et les exportations.

En générant sa production, une industrie déclenche aussi une activité ailleurs dans l'économie. L'ensemble de cette activité, généralement connue sous le nom de retombées économiques, est habituellement mesuré au moyen des trois indicateurs suivants :

- PIB : La contribution d’une industrie au produit intérieur brut est la principale mesure des retombées économiques. Le produit intérieur de l’aquaculture comprend la valeur qu’elle ajoute aux intrants acquis (p. ex., aliments pour poissons et services publics) grâce à la dépense en main-d’œuvre et en capital. Le PIB représente la somme de la valeur ajoutée par toutes les entreprises d’une industrie où cette valeur se compose du revenu gagné – revenu d'emploi et rendement et revenu du capital. La valeur ajoutée ne devrait pas être confondue avec la valeur de production, car cette dernière inclut la valeur des intrants acquis.

- Emploi : L’emploi dans une industrie est important en raison de l’importance que revêtent les emplois. Du strict point de vue des retombées économiques, cette importance repose sur les effets produits par la dépense du revenu d’emploi. Plus le niveau d'emploi et le revenu moyen sont élevés, plus l'industrie a des retombées globales importantes. Sauf indications contraires, l'emploi est mesuré en équivalents temps plein (ETP).

- Revenu du travail : Le revenu du travail comprend les sommes versées en salaires et traitements dans une industrie. La rémunération du travail sous forme de traitements, de salaires et de gains est une composante essentielle du PIB. Les industries qui paient des salaires et des traitements moyens relativement élevés génèrent des retombées plus importantes que les industries qui paient des salaires et des traitements moyens inférieurs.

Les retombées économiques sont produites par la demande directe, indirecte et secondaire dans l'économie exprimée en termes d'achat, par l'industrie et les consommateurs, de biens et services.

- Effets directs : Les effets directs sont ceux qui sont produits par les dépenses engagées par les entreprises du secteur dont il est question (dans le cas présent, l'aquaculture) pour l'achat de biens et services requis pour produire leurs extrants. Les activités directes comprennent l'exploitation des écloseries, le grossissement, la récolte, la transformation et les activités administratives.

- Effets indirects : Les effets indirects sont ceux qui sont produits par les intrants acquis engendrés par la demande directe. Par exemple, les entreprises d'aquaculture achètent des aliments pour poissons, des embarcations et des cages de fabricants, et des services de biologistes, de techniciens et de plongeurs. En retour, ces entreprises achètent leurs intrants (p. ex., farine et huile de poisson, câbles d'acier et treuils, matières plastiques et filets, services des professionnels et équipement) d'autres entreprises, et ainsi de suite. Dans l'ensemble, la production de ces biens et services produit des effets indirects générateurs de profits, d’emplois et de revenus.

- Demande secondaire : La demande secondaire est la demande créée dans l'ensemble de l'économie par les consommateurs qui dépensent le revenu qu'ils ont gagné dans des emplois liés à des activités directes et indirectes. Cette boucle de dépenses de consommation peut prendre un an ou plus pour se réaliser dans une économie.

La somme des effets découlant de chaque niveau de demande équivaut à l'ensemble des retombées économiques de l'industrie canadienne de l'aquaculture. En général, plus grande est la capacité d'approvisionnement intérieur (multiplicateurs) à chaque niveau, plus importants seront les retombées économiques. Inversement, plus élevé est le volume d'importation, plus faible est la réaction de l'industrie canadienne et plus faibles sont les effets. Le tableau A-1 à la fin de la présente annexe indique la valeur des extrants et les retombées par province pour 2010, de même que les multiplicateurs connexes.

Il faut noter que les multiplicateurs sont calculés à partir des chiffres de production et comprennent les retombées provenant des activités aquacoles dans d'autres provinces. Dans toutes les provinces, à l'exception du Québec et de l'Ontario, ces retombées sont plutôt modestes. Par conséquent, les multiplicateurs offrent une approximation relativement fidèle des effets de l'industrie dans chaque province. Ce n'est pas le cas pour le Québec et l'Ontario; les multiplicateurs pour ces provinces profitent de façon disproportionnée des activités aquacoles dans le reste du Canada.

2. Quantification des effets – le modèle des entrées-sorties

Les économistes se servent de modèles économiques pour quantifier les effets. Les modèles donnent un aperçu simplifié de l'économie, en exprimant la multitude de transactions d'offre et de demande dans la production sous forme d'un ensemble de coefficients ou de relations quantitatives. Ces coefficients, y compris le niveau d’emploi et le revenu produits par dollar de dépenses, reposent sur la mesure empirique des flux dans l’économie réelle et des données tirées de sondages effectués chaque année par Statistique Canada auprès de l’industrie.

Dans la présente étude, nous utilisons le modèle interprovincial des entrées-sorties de Statistique Canada de 2008 pour générer les retombées économiques. Nous estimons qu’il est plus approprié d’utiliser un modèle des entrées-sorties dans cette étude pour les raisons suivantes :

- Ce modèle produit des résultats d'effets directs, indirects et secondaires – les effets directs, indirects et secondaires, sous réserve qu'il en existe des versions « ouverte » et « fermée ». L'exécution de la version ouverte permet au revenu du travail de « sortir » de l'économie, les effets étant seulement indirects. Si l'on exécute la version fermée, le revenu du travail doit demeurer dans l'économie, ce qui donne lieu à une mesure combinée des effets indirects et secondaires. La différence entre les deux types d'exécution donne la mesure des effets secondaires.

- Ce modèle produit des résultats à un niveau de résolution élevé – le modèle des entrées-sorties est un tableau matriciel saisissant les flux interindustriels des achats et des ventes, ce qui permet de mesurer les effets et d'en rendre compte au niveau de résolution le plus élevé. D'autres types de modèles (p. ex., modèle d'équilibre général et modèle économique de base) sont structurés à un niveau économique global, et ils n'ont pas la sensibilité voulue pour accepter les « chocs » propres à l'industrie et ils ne peuvent produire des résultats propres à l'industrie.

L’utilisation d’un modèle des entrées-sorties a deux inconvénients, souvent mentionnés : la linéarité des résultats et les coefficients interindustriels fixes.

- La linéarité des résultats suppose que l'économie ne connaît pas de contraintes de production étant donné que le modèle produira des résultats constants selon les coefficients fixes qui y sont intégrés. Cette préoccupation est valable, bien qu'elle ne s'applique pas à la présente étude compte tenu de sa portée et de ses objectifs (l'étude ne vise pas à mesurer les effets d'un changement radical dans les dépenses qui serait incompatible avec les relations interindustrielles intégrées au modèle des entrées-sorties).

- Les coefficients fixes supposent une absence d'innovation technique et aucun changement dans la composition des dépenses pour les d'intrants. Il s'agit là d'une préoccupation valable si le modèle n'est pas mis à jour régulièrement. Cependant, étant donné la lenteur des changements structurels dans l'économie, tant que le modèle se fonde sur des données de l'industrie ne remontant pas à plus de 3 ou 4 ans, de tels effets dynamiques seraient pris en compte dans les coefficients. Le modèle interprovincial des entrées-sorties de Statistique Canada répond à ce critère étant donné que ce modèle est mis à jour tous les ans et qu'en règle générale ses données sont décalées seulement de 2 à 3 ans par rapport aux données de l'industrie.

3. Besoins de données, sources et limites

L’étude requiert des données pour deux principales raisons : alimenter le modèle des entrées-sorties pour générer des estimations des retombées économiques et décrire l’industrie de l’aquaculture suffisamment en détail pour permettre au lecteur de bien comprendre la nature de l’activité et toute son importance économique.

La quantification des effets économiques commence par des données sur la valeur brute de la production de l'industrie de l'aquaculture dans chaque province. La valeur brute de la production signifie les revenus tirés de la vente du produit final. La valeur du produit final est utilisée plutôt que la valeur à la ferme parce qu’elle saisit avec précision la structure intégrée de l’industrie et fournit un indicateur complet de l’activité globale. En utilisant les coefficients de l’industrie de l’aquaculture, le modèle des entrées-sorties attribue les revenus à chaque catégorie de dépenses, y compris les intrants achetés, les traitements et salaires de même que les profits. À mesure que ces dépenses exercent leur plein effet sur l’économie (tel que saisi par le modèle des entrées-sorties), elles produisent des effets sur le PIB, l’emploi et le revenu du travail que nous tentons de quantifier dans la présente étude.

Les données utilisées dans la présente étude pour alimenter le modèle des entrées-sorties et produire des estimations des effets proviennent de Statistique Canada, avec confirmation (lorsque c'est possible), par les consultants, des valeurs des extrants et des coûts des intrants au moyen de sources de l’industrie et des gouvernements provinciaux. Malgré la fiabilité générale des données, quelques précisions peuvent être utiles pour comprendre ce que les chiffres signifient et comment ils servent à l’analyse. Ces précisions peuvent également servir de guide pour de futures analyses de ce genre.

- Structure de l'industrie : L’aquaculture entre dans la classe SCIAN no 1125 – « établissements dont l'activité principale consiste en la culture et la production d'animaux et de plantes aquatiques dans un environnement contrôlé et qui utilisent différentes formes d'intervention (p. ex., parcs en filet, cages, divers systèmes d'élevage en suspension) pour hausser la production, y compris l'empoissonnement, l'engraissement et la protection contre les prédateurs et les maladies ». D’après cette définition, l’industrie inclut les écloseries et les installations de grossissement.

De nombreux producteurs transforment aussi leur production. C'est généralement le cas pour le poisson. Par contre, une forte proportion de conchyliculteurs s'occupent uniquement de culture et vendent leurs produits à des transformateurs (le plus souvent des conchyliculteurs eux-mêmes), qui s'occupent de production finale et de commercialisation. Que Statistique Canada classifie ou non une entreprise comme une entreprise aquacole ou une entreprise de transformation (SCIAN no 3117) dépend de la manière dont elle est structurée et où la plus grande partie de la valeur est créée. Dans le cas d'une compagnie intégrée, si plus de 50 % de la valeur du produit final est créée à l'étape du grossissement, elle est rangée dans la classe SCIAN no 1125 (aquaculture); si plus de 50 % de la valeur est créée à l'étape de la transformation, elle est rangée dans la classe SCIAN no 1137 (transformation). Cependant, d’après les données, il n'est pas évident de déterminer dans quelle classe les compagnies se rangent elles-mêmes.

Pour ajouter à la confusion, les entreprises elles-mêmes ne se conforment pas forcément à l’approche de classification de Statistique Canada. Il est ressorti de discussions avec des entreprises salmonicoles de la côte Ouest qu'elles se rangeaient toutes elles-mêmes dans la classe SCIAN no 1125, indépendamment de la structure organisationnelle (c.-à-d. même lorsque les biens de transformation étaient détenus par une autre entreprise ou lorsque la transformation était donnée en sous-traitance à une entreprise différente selon le principe de la rémunération des services).Note de bas de page 2 Par comparaison, au moins une entreprise salmonicole de la côte Est répartit ses données entre la classe SCIAN no 1125 et la classe no 3117, de sorte que la valeur de la production à la ferme est déclarée sous la rubrique Aquaculture et la valeur du produit final sous la rubrique Transformation du poisson. Cela a amené une rupture dans l'uniformité de l'ensemble des données annuelles sur le compte de valeur ajoutée, et cela donne à penser que la production aquacole a brusquement diminué en 2007.

- Statistiques sur l'aquaculture : Statistique Canada publie des données sur la production annuelle (en tonnes et en valeur à la ferme), et des données sur la valeur ajoutée par province (no de cat. 23-222-X). Les données sur la production sont présentées par espèce, alors que le compte de valeur ajoutée fournit des données sur le revenu selon le groupe d'espèces, mais regroupe le coût des intrants à l'échelle de l'industrie. La confidentialité des données n'est pas un problème à l'échelle nationale, mais peut l'être à l'échelle provinciale pour certaines espèces et certaines années.

Statistique Canada ne recueille pas directement de données à la ferme auprès des entreprises aquacoles, mais les obtient des provinces. Les provinces utilisent une approche uniforme pour compiler les données, elles obtiennent les données sur la production directement des entreprises au moyen de leur rapport annuel régulier.

La manière dont les données sur l’aquaculture sont recueillies et présentées pose certains problèmes lorsqu'il s'agit d'évaluer les effets. Cela est dû au fait que les données, telles que présentées dans les rapports, ne tiennent pas nécessairement compte de l’ensemble de l’activité aquacole (écloserie, grossissement et transformation) qui définit l’industrie. Comme il a été indiqué précédemment, une partie de la valeur de l'aquaculture peut être attribuée à la transformation du poisson selon la manière dont les entreprises sont structurées et présentent leurs résultats.

- Exécution du modèle des entrées-sorties : L'exécution du modèle serait simple si l'industrie de l'aquaculture était classée en fonction d'un seul code SCIAN, de façon à ce que les données sur la production et les données financières tiennent compte des activités d'écloserie, de grossissement et de transformation. L’analyste pourrait alors compter sur le fait que les coefficients du modèle représentent toute l'activité directe et que les multiplicateurs correspondants donnent des estimations fiables des effets pour tous les aspects de l’activité de l’industrie. Dans ces circonstances, la valeur du produit final (plutôt que la valeur à la ferme) serait utilisée pour exécuter le modèle, en ciblant la classe SCIAN no 1125. D’après des discussions avec Statistique Canada et des entreprises aquacoles des côtes Est et Ouest, cette approche semble appropriée à toutes les provinces à l'exception du Nouveau-Brunswick et de Terre-Neuve-et-Labrador.

Ces provinces sont des exceptions en raison du fait que le producteur principal déclare la valeur à la ferme dans la classe SCIAN no 1125 et sa valeur de production finale sous la transformation du poisson, soit dans la classe SCIAN no 3117. Si la version du modèle utilisée dans l'analyse tient compte de ce mode de déclaration dans un rapport, il faudra alors exécuter le modèle tant pour l'aquaculture (en utilisant la valeur à la ferme) que pour la transformation du poisson (en utilisant la valeur du produit final), et prévoir des ajustements aux effets indirects afin d'éliminer la double comptabilisation.Note de bas de page 3

| Aquaculture SCIAN 1125 (2) | Transformation du poissong 3117 (3) | Total | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Indicateur | TerreNeuveetLabrador | Île-du-Prince-Édouard | Nouvelle-Écosse | Nouveau-Brunswick | Québec | Ontario | Colombie-Britannique | Autres provinces | Total | TerreNeuveetLabrador | Nouveau-Brunswick | Total | Industrie de l'aquaculture |

| Production brute | |||||||||||||

| Effets directs (valeur de production) | 84,223 | 57,846 | 45,740 | 164,738 | 14,000 | 19,400 | 593,910 | 0 | 979,857 | 32,087 | 101,607 | 133,694 | 1,113,551 |

| Effets directs + indirects | 137,119 | 82,192 | 118,581 | 273,560 | 133,280 | 169,168 | 1,058,720 | 150,109 | 2,122,730 | 64,381 | 142,098 | 206,479 | 2,329,209 |

| Effets directs + indirects + secondaires | 149,523 | 99,657 | 136,858 | 305,347 | 180,600 | 252,782 | 1,204,082 | 189,461 | 2,518,309 | 71,276 | 158,375 | 229,651 | 2,747,960 |

| Multiplicateur /Effets indirects | 1.63 | 1.42 | 2.59 | 1.66 | 9.52 | 8.72 | 1.78 | 2.01 | 1.40 | ||||

| Multiplicateur /Effets indirects + secondaires | 1.78 | 1.72 | 2.99 | 1.85 | 12.90 | 13.03 | 2.03 | 2.22 | 1.56 | ||||

| PIB aux prix de base | |||||||||||||

| Effets directs | 37,340 | 42,825 | 16,990 | 28,679 | 0 | 0 | 184,764 | 0 | 310,598 | 9,505 | 19,218 | 28,723 | 339,321 |

| Effets directs + indirects | 57,418 | 54,737 | 41,107 | 64,149 | 0 | 0 | 357,473 | 65,519 | 640,403 | 22,474 | 31,507 | 53,981 | 694,384 |

| Effets directs + indirects + secondaires | 65,170 | 65,917 | 51,511 | 82,054 | 0 | 0 | 452,047 | 86,286 | 802,985 | 26,760 | 40,579 | 67,340 | 870,325 |

| Multiplicateur/Effets indirects | 1.54 | 1.28 | 2.42 | 2.24 | 7.41 | 8.87 | 1.93 | 2.36 | 1.64 | ||||

| Multiplicateur/Effets indirects + secondaires | 1.75 | 1.54 | 3.03 | 2.86 | 11.01 | 14.37 | 2.45 | 2.82 | 2.11 | ||||

| Revenus d'emploi | |||||||||||||

| Effets directs | 11,004 | 24,830 | 6,417 | 28,449 | 0 | 0 | 91,923 | 0 | 162,623 | 7,351 | 16,307 | 23,658 | 186,282 |

| Effets directs + indirects | 23,554 | 32,473 | 23,177 | 51,369 | 0 | 0 | 207,317 | 27,140 | 365,030 | 16,504 | 24,805 | 41,309 | 406,339 |

| Effets directs + indirects + secondaires | 27,512 | 38,720 | 29,045 | 61,457 | 0 | 0 | 261,306 | 37,863 | 455,903 | 18,756 | 29,925 | 48,681 | 504,584 |

| Multiplicateur/Effets indirects | 2.14 | 1.31 | 3.61 | 1.81 | 9.53 | 12.36 | 2.26 | 2.25 | 1.52 | ||||

| Multiplicateur/Effets indirects + secondaires | 2.50 | 1.56 | 4.53 | 2.16 | 14.32 | 19.97 | 2.84 | 2.55 | 1.84 | ||||

| Emplois - Équivalent temps plein (ETP) | |||||||||||||

| Effets directs | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Effets directs + indirects | 590 | 1,055 | 584 | 1,436 | 635 | 825 | 4,760 | 470 | 10,356 | 374 | 736 | 1,110 | 11,466 |

| Effets directs + indirects + secondaires | 674 | 1,193 | 713 | 1,652 | 930 | 1,299 | 5,707 | 643 | 12,811 | 422 | 846 | 1,268 | 14,079 |

| Multiplicateur/Effets indirects | 1.58 | 1.22 | 2.93 | 1.58 | (4) | (4) | 1.92 | 1.53 | 1.35 | ||||

| Multiplicateur/Effets indirects + secondaires | 1.80 | 1.38 | 3.58 | 1.82 | (4) | (4) | 2.30 | 1.72 | 1.56 | ||||

- Les effets directs et secondaires dans chaque province comprennent les effets d'entraînement dans d'autres provinces.

- Résultats sur les effets pour l'aquaculture (SCIAN 1125) fondés sur la valeur de la production selon le système de classification des industries (opérations intégrées sauf à T.-N.-L. et au N.-B.).

- Résultats sur les effets pour la transformation du poisson (SCIAN 3117) fondés sur la production de l'aquaculture lorsque l'industrie fait une distinction entre les entreprises de grossissement et de transformation du poisson aux fins de déclaration.

Source : Modèle interprovincial d'entrées-sorties de 2008, Statistique Canada

Annexe 2 : tableaux des effets – 2009

| Province | Poisson | Mollusques | Total |

|---|---|---|---|

| Colombie-Britannique | 522,600 | 37,100 | 559,700 |

| Ontario | 17,000 | - | 17,000 |

| Québec | 12,700 | 1,000 | 13,700 |

| Nouveau-Brunswick | 272,900 | 7,000 | 279,900 |

| Nouvelle-Écosse | 43,000 | 10,000 | 53,000 |

| Île-du-Prince-Édouard | 1,900 | 56,000 | 57,900 |

| TerreNeuveetLabrador | 38,800 | 5,600 | 44,400 |

| Total | 908,900 | 116,700 | 1,025,600 |

Source : Statistique Canada, cat. no 23-222-X;

Ministère de l'Environnement de Colombie-Britannique, British Columbia Seafood Industry Year in Review, 2007

Ministère de l'Agriculture, des Pêches et de l'Aquaculture du Nouveau-Brunswick, totalisation spéciale;

Ministère des Pêches et de l'Aquaculture de la Nouvelle-Écosse, Aquaculture Statistics, 2007

Ministère des Pêches, de l'Aquaculture et du Développement rural de l'Île-du-Prince-Édouard, Fishery Statistics, 2007;

Ministère des Pêches et de l’Aquaculture de Terre-Neuve-et-Labrador, Aquaculture Highlights, 2007.

| Valeur de la production de 1 025,6 M$ | TerreNeuveetLabrador | Nouvelle-Écosse | Île-du-Prince-Édouard | Nouveau-Brunswick | Québec | Ontario | Colombie-Britannique | Canada |

|---|---|---|---|---|---|---|---|---|

| PIB (en milliers de dollars) | ||||||||

| Directs | 20,000 | 22,800 | 42,800 | 69,100 | 8,200 | 7,480 | 151,100 | 321,480 |

| Indirects | 8,400 | 10,600 | 6,400 | 47,200 | 2,500 | 4,080 | 167,900 | 450,400 |

| Secondaires | 6,200 | 8,500 | 10,400 | 30,800 | 3,700 | 4,250 | 106,300 | 233,300 |

| Total | 34,600 | 41,900 | 59,600 | 147,100 | 14,400 | 15,810 | 425,300 | 1,005,180 |

| Emplois (ETP) | ||||||||

| Directs | 215 | 380 | 790 | 1,100 | 80 | 110 | 2,220 | 4,895 |

| Indirects | 120 | 170 | 125 | 790 | 35 | 55 | 2,330 | 6,400 |

| Secondaires | 70 | 120 | 250 | 530 | 45 | 51 | 1,410 | 3,200 |

| Total | 405 | 670 | 1,165 | 2,420 | 160 | 216 | 5,960 | 14,495 |

| Revenu (en milliers de dollars) | ||||||||

| Directs | 6,200 | 12,200 | 22,000 | 32,700 | 2,600 | 2,720 | 78,400 | 156,820 |

| Indirects | 4,900 | 6,400 | 2,900 | 28,300 | 1,200 | 2,040 | 95,100 | 241,200 |

| Secondaires | 2,200 | 4,800 | 6,400 | 16,800 | 1,230 | 1,530 | 50,400 | 107,900 |

| Total | 13,300 | 23,400 | 31,300 | 77,800 | 5,030 | 6,290 | 223,900 | 505,920 |

Nota : Les effets provinciaux directs saisissent uniquement les effets des activités se déroulant à l'intérieur des frontières de la province. Les « effets d'entraînement » saisissent les effets indirects et secondaires ayant un mouvement d'entraînement dans d'autres provinces.

- Date de modification :