Pêche commerciale et aquaculture Note de bas de page 1

3.1 Pêche commerciale marine

Après l'effondrement des stocks de morue de l'Atlantique en 1992 et le moratoire subséquent sur cette espèce dans plusieurs zones du Canada Atlantique, la pêche commerciale a été durablement transformée au Canada. Alors qu'au début des années 1990, les poissons de fond (et surtout la morue) occupaient une place majeure tant dans le secteur de la capture que celui de la transformation du poisson, après l'effondrement des stocks de morue de l'Atlantique et au fil du temps leur importance a chuté : en 2005, l'ensemble des poissons de fond comptait pour moins de 11 % de la valeur totale des débarquements des pêches commerciales marines au Canada.

Ce sont les crustacés qui ont largement remplacé les poissons de fond comme espèces principales et, étant donné leur prix relativement élevé, ont également fait augmenter la valeur totale générée par l'industrie de la capture. En 2005, la valeur des débarquements de crustacés représentait près de 66 % de la valeur totale des débarquements au Canada. En volume cependant, les poissons de fond dominent les crustacés, puisque ces derniers, même s'ils représentent plus du deux tiers de la valeur de la pêche canadienne, ne comptaient que pour 30 % du volume total des débarquements en 2005.

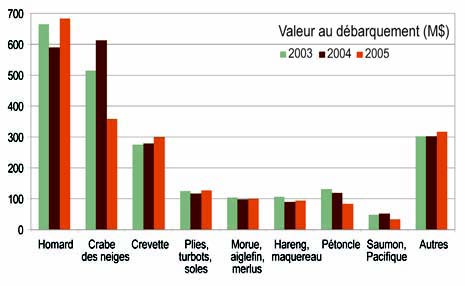

Graphique 3.1 : Valeur totale au débarquement, principales espèces commerciales marines, Canada, 2003-2005

Source : MPO, Analyses économiques et statistiques.

Les crustacés les plus importants sont le homard, le crabe des neiges et la crevette. À elles seules, ces trois espèces représentaient en moyenne 65 % de la valeur totale des débarquements d'espèces marines au Canada entre 2003 et 2005.

La valeur des débarquements de crabe des neiges a connu une baisse marquée de 41 % en 2005, pour s'établir à 359 M$. Il s'agissait d'une perte de 254 M$ par rapport au niveau record de 613 M$ atteint en 2004. La cause principale de cette baisse de la valeur a été la chute du prix du crabe des neiges à partir de la fin de la saison 2004, due à un effet de substitution sur le marché américain en réaction au niveau très élevé du prix durant la saison 2004. La chute de prix a été spectaculaire : en 2004, le prix moyen était de 5,93 $/kg, alors qu'en 2005, il n'était plus que de 3,76 $/kg.

2005 a été une meilleure année pour le homard que pour le crabe des neiges : le prix moyen au débarquement du homard a en effet augmenté de 9 %, pour atteindre 13,52 $/kg. Comme les volumes de homard débarqués ont également augmenté, leur valeur totale a atteint près de 700 M$ en 2005, soit 100 M$ de plus qu'en 2004.

Le volume des débarquements de pétoncle a continué de diminuer en 2005. En 2003, les débarquements de pétoncle atteignaient 94 milliers de tonnes : en 2005, ils n'étaient plus que de 57 milliers de tonnes, une baisse de près de 40 %. Comme les prix sont demeurés à des niveaux semblables entre 2003 et 2005, la valeur totale des débarquements de pétoncle est tombée à 82 M$ en 2005, une baisse de 49 M$ par rapport à 2003.

Parmi les autres espèces marines commerciales au Canada, on note les hausses importantes, entre 2004 et 2005, de la valeur des débarquements de crevette Note de bas de page 2 (+20 M$), de flétan du Pacifique (+11 M$), de morue charbonnière (côte pacifique, +10 M$), de maquereau (+8 M$), et d'aiglefin (+7 M$). Les baisse les plus importantes, en 2005, sont le crabe dormeur du Pacifique (-19 M$), l'ensemble des saumons du Pacifique (-19 M$) et le hareng du Pacifique (-8 M$).

Le détail de l'évolution du volume, de la valeur et du prix au débarquement des espèces marines principales au Canada entre 2003 et 2005 est présenté à l'annexe II, tableaux 6.1 à 6.3. On retrouve également un portrait des flottilles de pêche principales au Canada à l'annexe I, tableaux 5.1 à 5.6.

3.1.1 Provinces

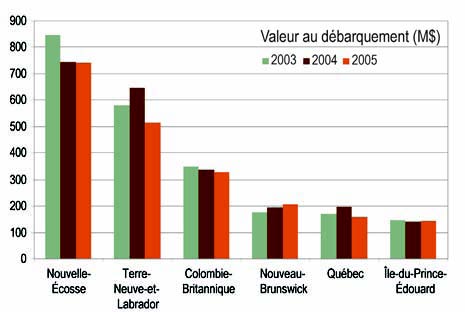

La pêche commerciale marine est concentrée dans six des treize provinces et territoires que compte le Canada. La Nouvelle-Écosse, Terre-Neuve-et-Labrador et la Colombie- Britannique sont les trois provinces où la pêche atteint la valeur la plus importante, suivies par le Nouveau- Brunswick, le Québec et l'Île-du-Prince-Édouard. La Colombie-Britannique et le Nouveau-Brunswick comptent également une importante production aquacole.

En 2005, 26 % (291 000 t) du volume total de la pêche commerciale marine au Canada était débarqué en Nouvelle- Écosse, pour un total de 742 M$, soit 35 % de valeur de l'ensemble des débarquements au pays. Il s'agit d'un niveau semblable à 2004, où les débarquements en Nouvelle-Écosse atteignaient 332 000 t pour une valeur de 744 M$, soit 33 % de valeur totale de la pêche au Canada.

Graphique 3.2 : Valeur totale au débarquement, pêche commerciale marine, par province, Canada, 2003-2005

Source : MPO, Analyses économiques et statistiques.

Comme en Nouvelle-Écosse, le volume total des débarquements à Terre-Neuve-et-Labrador est demeuré stable. Le volume total des débarquements dans cette province a atteint 357 000 t en 2005, soit a peu près le même niveau qu'en 2004. Par contre, avec la chute du prix du crabe des neiges leur valeur totale est tombée à 515 M$, une baisse de 20 % par rapport 2004. La part de Terre-Neuve-et-Labrador dans l'ensemble des débarquements canadiens a du coup diminué de 4 % durant la même période, passant de 29 % de valeur totale des débarquements dans les ports de mer au pays en 2004 à 25 % en 2005.

Le troisième rang des débarquements au Canada est occupé par la Colombie-Britannique, qui contribuait à 16 % de la valeur totale de la pêche en 2005 au pays, pour un total de 329 M$ (231 000 t). Le volume total des débarquements en Colombie-Britannique a augmenté de 17 % en 2005, mais à cause du faible prix d'espèces importantes comme le crabe dormeur, le saumon et le hareng du Pacifique, la valeur totale de ces débarquements était au total un peu moins élevée qu'en 2004.

Le Nouveau-Brunswick et le Québec occupent les quatrième et cinquième rangs. La valeur des débarquements au Nouveau-Brunswick était de 208 M$ en 2005, contre 160 M$ au Québec. Les débarquements effectués dans ces deux provinces représentent 16 % de la valeur totale des débarquements au Canada. Le Québec a toutefois connu une baisse importante de 20 % de la valeur de ses débarquements entre 2004 et 2005, alors que la valeur de ceux du Nouveau-Brunswick a crû de 7 % durant la même période.

L'Île-du-Prince-Édouard occupe le sixième rang pour le volume et la valeur des pêches au Canada. En 2005, 7 % de la valeur totale des prises dans les eaux canadiennes étaient débarquées à l'Île-du-Prince-Édouard, soit 144 M$.

3.1.2 Zones de l'OPANO, Canada Atlantique

Entre 2003 et 2005, le sud du Golfe du Saint-Laurent était la zone de pêche de l'OPANO la plus importante en termes de valeur des débarquements au Canada. La présence d'importants stocks de homard et de crabe des neiges explique en partie la valeur élevée de la pêche dans cette zone. Le nord-est de Terre-Neuve et le sud de la plateforme néo-écossaise ont également été des zones très performantes durant les mêmes années, contribuant à plus de la moitié de la valeur totale des débarquements d'espèces marines sur la côte atlantique canadienne. En 2004 et 2005, ces trois zones réunies représentaient 65 % du volume des débarquements et 76 % de leur valeur totale dans le Canada atlantique.

| Regroupements | Zones de l'OPANO | Valeur au débarquement (M$) | |||

|---|---|---|---|---|---|

| 2003 | 2004 | 2005 | % du total (2005) | ||

| Sud du Golfe du Saint-Laurent | 4T, 4VN | 509 | 549 | 513 | 29% |

| Sud du plateau néo-écossais | 4X, 5Y, 6D, 6E | 489 | 440 | 469 | 27% |

| Nord-est de Terre-Neuve | 2J, 3K, 3L | 360 | 408 | 314 | 18% |

| Sud de Terre-Neuve | 3Ps, 3MNO | 137 | 130 | 107 | 6% |

| Nord du plateau néo-écossais | 4W, 4VS | 128 | 123 | 106 | 6% |

| Nord du Golfe du Saint-Laurent | 4R, 4S, 3Pn | 98 | 109 | 100 | 6% |

| Nord du Labrador et île de Baffin | 2G, 2H, 0A, 0B, 1B | 96 | 96 | 92 | 5% |

| Banc Georges | 5Ze | 94 | 62 | 59 | 3% |

| Autres | - | 11 | 11 | 9 | 0% |

| Total | 1 921 | 1 928 | 1 768 | 100% | |

Source : MPO, Analyses économiques et statistiques.

3.1.3 Mois d'activité au Canada Atlantique

Sur la côte atlantique du Canada, la majorité des débarquements ont lieu entre mai et octobre (78 % des débarquements en 2005). C'est toutefois en mai et en juin que les débarquements atteignent la plus grande valeur : en 2005, les débarquements au cours de ces deux mois ont atteint une valeur d'environ 775 M$, soit un peu moins de la moitié de la valeur totale des débarquements de l'année sur la côte atlantique canadienne.

Il y a peu ou pas de débarquements durant les mois d'octobre à mars, au Nouveau-Brunswick, à l'Île-du- Prince-Édouard et au Québec. À Terre-Neuve-et-Labrador, les débarquements sont répartis sur toute l'année, avec une valeur plus élevée durant les mois de mai à juillet. Les débarquements sont élevés durant les douze mois de l'année en Nouvelle-Écosse, avec une valeur plus élevée entre mai et juillet et en décembre.

| Mois | Valeur au débarquement (M$) | |||||

|---|---|---|---|---|---|---|

| Né | NB | îPE | Qué | TNL | Total | |

| Janvier | 42 | 2 | 0 | 6 | 16 | 66 |

| Février | 29 | 2 | 0 | 0 | 16 | 48 |

| Mars | 29 | 2 | 0 | 0 | 19 | 51 |

| Avril | 52 | 2 | 0 | 14 | 34 | 102 |

| Mai | 135 | 72 | 62 | 64 | 78 | 410 |

| Juin | 92 | 58 | 50 | 49 | 116 | 364 |

| Juillet | 62 | 6 | 3 | 15 | 90 | 175 |

| Août | 53 | 19 | 13 | 5 | 47 | 138 |

| Septembre | 36 | 13 | 11 | 3 | 27 | 89 |

| Octobre | 32 | 5 | 4 | 2 | 32 | 75 |

| Novembre | 43 | 18 | 1 | 1 | 24 | 86 |

| Décembre | 139 | 7 | 0 | 0 | 17 | 164 |

| Total | 742 | 208 | 144 | 159 | 515 | 1 768 |

Source : MPO, Analyses économiques et statistiques.

3.1.4 Engins de pêche

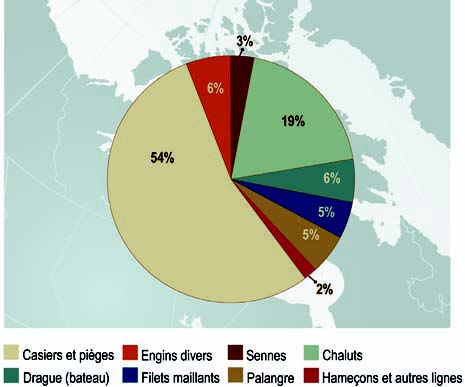

Près de 54 % de valeur de la pêche marine au Canada en 2005 provenait d'espèces capturées à l'aide de pièges et de casiers, comme le crabe des neiges et le homard. Le chalutage contribuait à 19 % du total canadien en termes de valeur des captures, mais à 35 % en termes de volume, puisque les prix des espèces pêchées par chalutage comme les poissons de fond et la crevette sont typiquement moins élevés que ceux des espèces pêchées au casier, comme le crabe et le homard.

Graphique 3.3 : Valeur totale au débarquement selon le type d'engin de pêche, pêche commerciale marine, Canada, 2005

Source : MPO, Analyses économiques et statistiques.

3.1.5 Bateaux

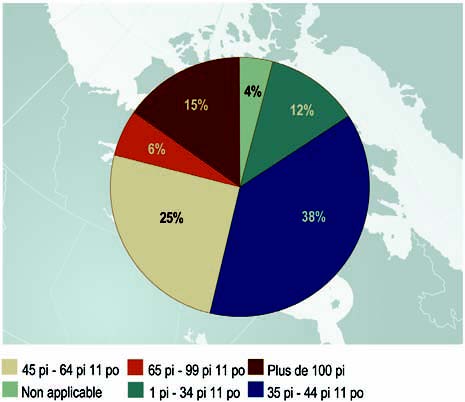

En 2005, on dénombrait 16 547 bateaux « actifs » au Canada, c'est-à-dire des bateaux pour lesquels un ou plusieurs débarquements d'espèces marines étaient enregistrés durant l'année. Ce nombre a diminué légèrement par rapport à 2004, où on dénombrait 16 590 bateaux actifs.

La grande majorité (90 %) de ces bateaux sont des bateaux de pêche côtière, soit d'une longueur de moins de 45 pi. Les bateaux semi-hauturiers et hauturiers (plus de 45 pi de longueur), qui atteignaient moins de 12 % de l'ensemble des bateaux de pêche actifs au Canada en 2005, représentaient toutefois plus de 46 % de la valeur de tous les débarquements au pays.

| Longueur de bateau | Nombre de bateaux actifs1 | |||

|---|---|---|---|---|

| 2003 | 2004 | 2005 | % du total

(2005) |

|

| 1' - 34'11'' | 7 729 | 8 046 | 7 946 | 48% |

| 35' - 44'11'' | 6 856 | 7 064 | 6 771 | 41% |

| 45' - 64'11'' | 1 482 | 1 324 | 1 573 | 10% |

| 65' - 99'11'' | 210 | 215 | 214 | 1% |

| Plus de 100' | 92 | 83 | 78 | 0% |

| Total | 16 242 | 16 590 | 16 547 | 100% |

1Bateaux pour lesquels au moins un débarquement est enregistré durant l'année. Source : MPO, Analyses économiques et statistiques.

Graphique 3.4 : Valeur totale au débarquement selon la longueur du bateau, pêche commerciale marine, Canada, 2005

Source : MPO, Analyses économiques et statistiques.

La valeur moyenne des débarquements par bateau de pêche était de 104 114 $ au Canada en 2005, soit 24 % de moins que la valeur moyenne en 2004. Parmi les principales espèces commerciales, les débarquements moyens de crevette nordique (pandalus borealis) et de flétan du Pacifique affichaient la valeur la plus élevée en 2005, atteignant 544 000 $ et 179 000 $ respectivement par bateau en moyenne. La valeur moyenne des débarquements de homard et de morue de l'Atlantique était beaucoup moins élevée mais occupait un nombre très important de bateaux, soit plus de 13 000.

| Espèces principales | Nombre de bateaux et valeur moyenne au débarquement par bateau1 | ||

|---|---|---|---|

| # de bateaux actifs | % du # total de bateaux | Débarquements moyens par bateau ($)3 | |

| Crabe des neiges | 3 274 | 20% | 109 534 |

| Homard | 8 835 | 53% | 77 418 |

| Crevette, p. borealis2 | 463 | 3% | 544 040 |

| Pétoncles | 672 | 4% | 51 420 |

| Crabe dormeur, Pac. | 231 | 1% | 121 152 |

| Flétan du Pacifique | 271 | 2% | 178 797 |

| Flétan du Groenland | 867 | 5% | 46 123 |

| Hareng, Pacifique | 117 | 1% | 239 316 |

| Hareng | 1 784 | 11% | 21 839 |

| Morue, Atlantique | 4 735 | 29% | 7 184 |

| Total | 16 547 | 100% | 104 114 |

1Il n'existe pas de lien direct entre la valeur des débarquements et les revenus nets par bateau, puisque les coûts d'exploitation varient largement d'une pêche à l'autre.

2Calculés en divisant la valeur totale au débarquement de chaque espèce par le nombre de bateaux pour lesquels au moins un débarquement de cette espèce est enregistré. À noter que certains bateaux peuvent avoir débarqué plus d'une des espèces listées dans le tableau, et ainsi les catégories présentées ne sont pas mutuellement exclusives.

3Cette espèce représentait plus de 90 % de la valeur totale des débarquements de crevettes au Canada en 2005.

Source : MPO, Analyses économiques et statistiques.

3.2 Pêche commerciale d'eau douce

Au Canada, la pêche commerciale d'eau douce prend place principalement dans les lacs Winnipeg, Cedar, Manitoba, Winnipegosis et le Grand lac des Esclaves. Il s'agit d'une pêche relativement modeste quand on la compare à la pêche commerciale d'espèces marines puisqu'en 2005, elle ne représentait que 3 % de la valeur de la pêche commerciale au Canada.

Le volume des débarquements d'espèces d'eau douce a diminué de 4 000 tonnes (-11 %) en 2005 par rapport à l'année précédente, pour s'établir à un total de 32 000 tonnes. La hausse des prix de certaines espèces a toutefois permis d'atteindre une valeur totale des débarquements de 66 M$, soit 2,2 M$ (4 %) de plus qu'en 2004.

Les principales espèces d'eau douce qui font l'objet d'une pêche commerciale au Canada sont le doré jaune, la perchaude et le corégone (poisson blanc). Les débarquements de ces trois espèces représentaient à eux seuls près de 84 % des débarquements totaux d'espèces d'eau douce au Canada en 2005.

| Espèces | Valeur au débarquement (000 $) | |||

|---|---|---|---|---|

| 2003 | 2004 | 2005 | Variation

2004-2005 (%) |

|

| Doré jaune | 29 059 | 26 130 | 31 521 | 21% |

| Perchaude | 14 443 | 13 429 | 14 973 | 11% |

| Corégone | 12 877 | 10 790 | 8 786 | -19% |

| Achigan blanc | 2 666 | 2 562 | 2 316 | -10% |

| éperlan | 1 785 | 3 121 | 1 678 | -46% |

| Doré noir | 2 580 | 1 866 | 1 018 | -45% |

| Brochet | 1 589 | 1 203 | 855 | -29% |

| Mulet | 1 205 | 756 | 793 | 5% |

| Truite de lac | 620 | 586 | 486 | -17% |

| Autres | 4 680 | 3 351 | 3 609 | 8% |

| Total | 71 504 | 63 794 | 66 035 | 4% |

Source : MPO, Centre et Arctique, Secteur des politiques.

L'Ontario et le Manitoba sont les deux provinces où la pêche commerciale d'eau douce est la plus importante, avec des valeurs au débarquement de 35 M$ et 23 M$ respectivement en 2005. Les débarquements de ces deux provinces représentaient 88 % de la valeur de l'ensemble des débarquements d'espèces d'eau douce au Canada en 2005.

| Provinces | Valeur au débarquement (000 $) | |||

|---|---|---|---|---|

| 2003 | 2004 | 2005 | Variation

2004-2005 (%) |

|

| Ontario | 31 782 | 29 513 | 35 133 | 19% |

| Manitoba | 27 245 | 24 655 | 22 683 | -8% |

| Saskatchewan | 4 346 | 2 985 | 2 830 | -5% |

| Québec | 2 930 | 2 977 | 2 134 | -28% |

| Alberta | 3 034 | 2 249 | 2 032 | -10% |

| Territoires du N.-O. | 1 231 | 1 009 | 817 | -19% |

| Nouveau-Brunswick | 936 | 406 | 406 | 0% |

| Total | 71 504 | 63 794 | 66 035 | 4% |

Source : MPO, Centre et Arctique, Secteur des politiques.

3.3 Aquaculture

La production aquacole a atteint une valeur totale de 715 M$ au Canada en 2005, soit près de 190 M$ de plus qu'en 2004 (+36 %). Cette valeur élevée est due en grande partie à la hausse importante du prix du saumon, de 4,00 $/kg en 2004 à 5,52 $/kg en 2005. La valeur de la production aquacole de moules et d'huîtres est demeurée relativement stable entre 2004 et 2005, alors que celle de la production de truite a diminué de 5 %.

La valeur de la production de palourdes a, quant à elle, augmenté de presque 20 % en 2005, grâce à une augmentation du volume de production.

| Espèces principales | Valeur de la production aquacole (000 $) | |||

|---|---|---|---|---|

| 2003 | 2004 | 2005 | Variation

2004-2005 (%) |

|

| Saumon | 441 471 | 387 038 | 543 634 | 40% |

| Moules | 30 929 | 32 761 | 33 168 | 1% |

| Truite | 25 714 | 22 086 | 21 070 | -5% |

| Huîtres | 19 208 | 16 207 | 16 095 | -1% |

| Palourdes | 7 903 | 7 052 | 8 378 | 19% |

| Autres | 65 759 | 61 418 | 92 762 | 51% |

| Total | 590 984 | 526 562 | 715 107 | 36% |

Source : Statistique Canada, 2006, Statistiques d'aquaculture 2005, N° 23-222-XIF au catalogue.

*Les totaux excluent les données confidentielles.

La Colombie-Britannique et le Nouveau-Brunswick dominent la production aquacole canadienne et surtout celle du saumon, dont la production est concentrée dans ces deux provinces. La valeur de la production de saumon représentait plus de 75 % de la valeur totale de la production aquacole au Canada en 2005.

| Provinces | Valeur de la production aquacole en 2005 (000 $) | ||||

|---|---|---|---|---|---|

| Saumon | Moules | Truite | Autres | Total | |

| Colombie-Britannique | 318 634 | 278 | 673 | 17 325 | 336 910 |

| Nouveau-Brunswick | 225 000 | 550 | 3 000 | 1 950 | 230 500 |

| île-du-Prince-édouard | x | 21 400 | x | 7 400 | 28 800 |

| Terre-Neuve-et-Labrador | x | 6 900 | 0 | 26 600 | 33 500 |

| Nouvelle-écosse | x | 3 060 | 0 | 37 358 | 40 418 |

| Ontario | 0 | 0 | 15 500 | 0 | 15 500 |

| Québec | 0 | 980 | 1 854 | 9 716 | 12 550 |

| Autres | 0 | 0 | 43 | 16 886 | 16 929 |

| Total Canada | 543 634 | 33 168 | 21 070 | 117 235 | 715 107 |

Source : Statistique Canada, 2006, Statistiques d'aquaculture 2005, N° 23-222-XIF au catalogue.

*Les totaux excluent les données confidentielles.

- Date de modification :