Pêche commerciale et aquaculture Note de bas de page 1

3.1 Pêche commerciale marine

L'industrie de la pêche commerciale sur la côte est du Canada s'est grandement transformée à la suite de l'effondrement des stocks de morue de l'Atlantique en 1992. Au début des années 1990, le poisson de fond occupait une place importante dans les secteurs des captures et de la transformation du Canada atlantique et représentait près de 50% de la quantité des espèces capturées. La prédominance du poisson de fond s'est émoussée au fil du temps pour s'établir à un niveau représentant moins de 15% des quantités capturées en 2008. Ce type de poisson ne représentait dans l'ensemble qu'un peu plus de 9% de la valeur totale des débarquements de la pêche marine commerciale au Canada atlantique en 2008.

Sur la côte pacifique, les débarquements de saumon et, à une moindre échelle, de hareng ont décliné de façon constante depuis le début des années 1990. Alors qu'ils constituaient en 1990 plus de 45% de la quantité totale, les débarquements de saumon et de hareng ont chuté de près de 11% en 2008. D'un autre côté, le volume des débarquements de poisson de fond a augmenté, passant de 48% en 1990 à près de 73% en 2008. Au cours de la même période, la valeur des pêches de saumon et de hareng a dégringolé de 70% à environ 14%. La valeur des débarquements de poisson de fond a enregistré une croissance, passant de 18% à 41% du total en 2008.

Sur les deux côtes, les mollusques et crustacés sont désormais les principales espèces capturées et, en raison de leur valeur appréciable, la valeur totale canadienne de ces débarquements est demeurée stable malgré la diminution globale du volume des débarquements. En 2008, les mollusques et crustacés totalisaient près de 78% de la valeur totale et 47% du volume total des débarquements au Canada.

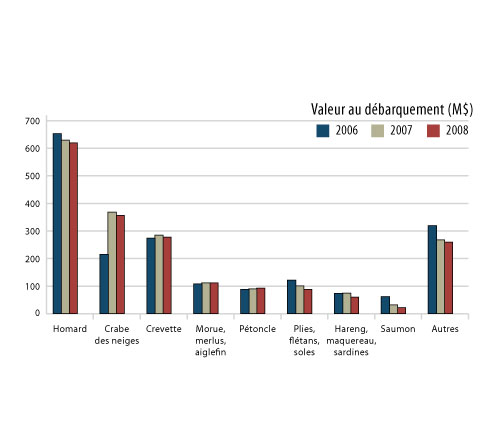

Les principales espèces capturées au Canada étaient la crevette, le crabe des neiges et le homard. Ces trois espèces ont compté pour près de 66% de la valeur totale des débarquements d'espèces marines au Canada en 2008.

La valeur des débarquements de crabe des neiges a connu une hausse prononcée de 66% depuis 2006. Ceci représente une augmentation de cette valeur se situant maintenant à 357 M$, comparativement à 215 M$ pour 2006. La montée du prix du crabe des neiges et l'accroissement du volume des débarquements au cours de la saison de pêche 2008 sont les principales raisons de cette hausse. La montée du prix du crabe des neiges a été considérable puisqu'en 2006, le prix moyen s'établissait à 2,40 $/kg et en 2008, on le retrouvait à 3,80 $/kg (hausse de 58%).

Graphique 3.1 : Valeur totale au débarquement, principales espèces commerciales marines, Canada, 2006-2008

Source : MPO, Analyses économiques et statistiques.

En 2008, les captures de homard dépassaient toujours celles du crabe des neiges malgré une diminution substantielle de 11,5% (10,50 $/kg) du prix moyen de 2006 pour les débarquements de homard. En 2008, le volume total des débarquements de homard a gagné près de 21% sur 2007 (+10 M$) et affichait une valeur totale d'environ 619 M$, approximativement 9,6 M$ de moins qu'en 2007.

Les débarquements de pétoncles ont poursuivi leur progression et en 2008, leur quantité s'évaluait à plus de 67 600 tonnes. En 2006, le total des débarquements canadiens de pétoncles s'établissait à un peu plus de 63 400 tonnes. Il y a eu une modeste croissance d'environ 3% en 2007 (65 300 tonnes), suivie d'une autre augmentation de 3,5% en 2008. La valeur totale des débarquements de pétoncles en 2008 était estimée à près de 93 M$, ce qui équivaut à un gain de 3,3 M$ si l'on compare à 2007.

Entre 2007 et 2008, la croissance de la valeur des débarquements a été plutôt faible pour la plupart des autres espèces marines commerciales canadiennes. Parmi celles-ci, on retrouvait l'anguille d'Amérique (+4,6 M$), le thon rouge de l'Atlantique (+4,2 M$), le pétoncle géant (+3,9M$) et la limande à queue jaune (+3,8 M$). En 2008, certains produits ont connu des réductions notables de leur valeur au débarquement. C'est le cas du flétan du Groenland (-8,1 M$), du flétan du Pacifique (-7,2 M$) et du hareng de l'Atlantique (-5,9 M$). Les détails de l'évolution du volume, de la valeur et du prix moyen au débarquement des principales espèces marines au Canada entre 2006 et 2008 est présenté à l'annexe II, tableaux 6.1 à 6.3. Un aperçu des principales flottilles de pêche canadiennes en 2008 est disponible à l'annexe I, tableaux 5.1 à 5.6. Se référer à l'annexe I, tableaux 5.1.1 à 5.1.6 du CD-ROM pour consulter les tableaux de l'année 2007.

3.1.1 Provinces

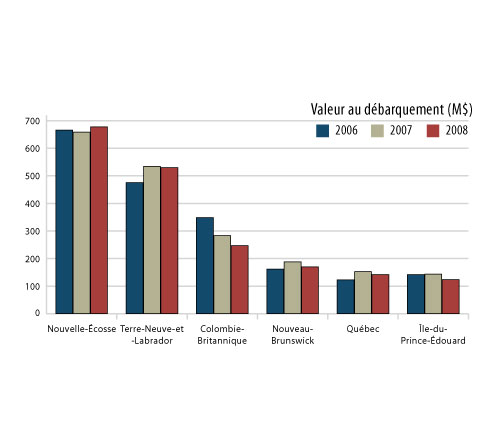

La pêche commerciale marine se concentre dans six provinces et trois territoires canadiens. La Nouvelle- Écosse, Terre-Neuve-et-Labrador et la Colombie- Britannique sont les trois provinces ayant la plus importante valeur des pêches, suivies du Nouveau- Brunswick, de l'Île-du-Prince-Édouard et du Québec. La Colombie-Britannique et le Nouveau-Brunswick comptent également une importante production aquacole.

En 2008, 27% (255 milliers de tonnes) du volume total des pêches marines commerciales canadiennes étaient débarqués en Nouvelle-Écosse. Ceci représentait 677 M$ ou 36% de la valeur totale des débarquements canadiens. Les principales espèces capturées comprenaient le homard (54%), les pétoncles (13%), le crabe des neiges (10%), de même que de la morue, du merlu et du flétan (8%). La valeur des débarquements en Nouvelle-Écosse pour 2007 était légèrement plus basse qu'en 2008, soit 262 611 tonnes évaluées à 658 M$ ou 34% de la valeur totale des débarquements canadiens.

Graphique 3.2 : Valeur totale au débarquement, pêche commerciale marine, par province, Canada, 2006-2008

Source : MPO, Analyses économiques et statistiques.

Le volume total des débarquements pour Terre-Neuve- et-Labrador a décru légèrement en 2008 comparativement à l'année précédente. En 2008, le volume total des débarquements pour la province se situait légèrement sous 338 milliers de tonnes, soit une diminution de 5% par rapport à 2007. Bien que la valeur des débarquements ait diminué pour le homard, le phoque et les espèces pélagiques, cette baisse a toutefois été compensée par une augmentation du côté de la crevette, d'autres crustacés et du crabe, résultant en un affaiblissement de moins de 1% de la valeur totale établie à 530 M$ en 2008. La part de Terre-Neuve-et- Labrador dans le total des débarquements canadiens s'est légèrement bonifiée, passant de 25% de la valeur totale des débarquements au Canada en 2006, à 27% en 2007 et finalement à 28% en 2008. Les principales espèces capturées en 2008 (par valeur) étaient la crevette (35%) et le crabe (34%).

La Colombie-Britannique se classait en troisième position pour les débarquements. Elle a contribué à 13% de la valeur totale des pêches au Canada en 2008, soit un montant de 247 M$. Le volume total des débarquements de la Colombie-Britannique a diminué de 11% par rapport à 2007 pour s'établir à 150 milliers de tonnes en 2008. Basée sur leur valeur au débarquement, les principales espèces capturées ont été le crabe (15%), les plies, les flétans et les soles (14%), de même qu'un pourcentage de différentes espèces de mollusques (palourdes, coques et arches) (13%).

Le Nouveau-Brunswick et le Québec occupaient respectivement la quatrième et la cinquième place. En 2008, la valeur des débarquements au Nouveau- Brunswick s'établissait à 170 M$, et à 142 M$ au Québec. Les débarquements de ces deux provinces représentaient 16,5% de la valeur totale des débarquements au pays. Au Nouveau-Brunswick, la valeur des débarquements a chuté de 9,5% entre 2007 et 2008 en raison principalement du déclin de la valeur au débarquement du crabe et du hareng (diminution globale de 19%). La valeur des débarquements a subi une baisse légère de 7% au Québec, glissant de 153 M$ en 2007 à 142 M$ en 2008.

L'Île-du-Prince-Édouard retenait la sixième position en ce qui concerne la valeur des pêches marines commerciales au Canada. En 2008, la province a débarqué 6,6% de la valeur totale des captures en eaux canadiennes, soit une valeur de 124 M$.

3.1.2 Zones de l'OPANO, Canada Atlantique

Entre 2006 et 2008, le sud du Golfe du Saint-Laurent était la zone de pêche la plus lucrative de l'OPANO en termes de valeur des débarquements au Canada. La présence de vastes populations de homards et de crabes des neiges explique en partie la valeur élevée de la pêche dans cette zone. Le sud du plateau néo-écossais et le nord-est de Terre-Neuve se sont également révélées des régions très productives au cours de cette période avec une contribution de 44% de la valeur totale des débarquements d'espèces marines sur la côte atlantique canadienne. En 2008, ces trois zones représentaient à elles seules 62% du volume total des débarquements et 69% de la valeur totale au débarquement du Canada atlantique.

| Regroupements | Zones de l'OPANO | Valeur au débarquement (M$) | |||

|---|---|---|---|---|---|

| 2006 | 2007 | 2008 | % du total (2008) | ||

| Sud du Golfe du Saint-Laurent | 4T, 4VN | 419 | 472 | 417 | 25% |

| Sud du plateau néo-écossais | 4X, 5Y, 6D, 6E | 416 | 368 | 376 | 23% |

| Nord-est de Terre-Neuve | 2J, 3K, 3L | 273 | 333 | 343 | 21% |

| Nord du plateau néo-écossais | 4W, 4VS | 109 | 137 | 147 | 9% |

| Nord du Golfe du Saint-Laurent | 4R, 4S, 3PN | 102 | 117 | 114 | 7% |

| Banc Georges | 5Ze | 73 | 74 | 92 | 6% |

| Sud de Terre-Neuve | 3PS, 3MNO | 84 | 84 | 82 | 5% |

| Nord du Labrador et île de Baffin | 2G, 2H, 0A, 0B, 1B | 90 | 88 | 64 | 4% |

| Autres | - | 1 | 3 | 8 | 1% |

| Total | 1 567 | 1 676 | 1 642 | 100% | |

Source : MPO, Analyses économiques et statistiques.

3.1.3 Mois d'activité au Canada Atlantique

Sur la côte atlantique du Canada, 75% de tous les débarquements de 2008 ont eu lieu entre avril et septembre. C'est toutefois en mai et juin que les débarquements atteignaient la valeur la plus élevée, principalement en raison des captures de homards, de crevettes et de pétoncles. En 2008, les débarquements effectués au cours de ces deux mois s'élevaient à près de 728 M$, ce qui équivalait à 44% du total de la valeur au débarquement sur la côte atlantique.

Le volume des captures est généralement moins élevé entre octobre et mars dans les provinces du Nouveau- Brunswick, de l'Île-du-Prince-Édouard et du Québec. Pour Terre-Neuve et le Labrador, le volume des débarquements est plus important d'avril à octobre, mais c'est de mai à juillet que leur valeur est plus élevée. Le volume des débarquements en Nouvelle-Écosse est élevé de mai à octobre et varie peu comparativement aux autres provinces. La valeur au débarquement semble toutefois un peu plus élevée de novembre à janvier par rapport au volume capturé au cours de ces mois.

| Mois | Valeur au débarquement (M$) | |||||

|---|---|---|---|---|---|---|

| N.-é. | N.-B. | î.-P.-E | Qué | T.-N.-L. | Total | |

| Janvier | 46 | 3 | 0 | 6 | 15 | 70 |

| Février | 31 | 2 | 0 | 0 | 11 | 44 |

| Mars | 35 | 2 | 0 | 0 | 21 | 57 |

| Avril | 48 | 2 | 0 | 14 | 44 | 108 |

| Mai | 125 | 53 | 58 | 60 | 112 | 407 |

| Juin | 86 | 49 | 39 | 34 | 113 | 320 |

| Juillet | 70 | 9 | 3 | 12 | 82 | 176 |

| Août | 44 | 17 | 10 | 7 | 44 | 122 |

| Septembre | 34 | 11 | 9 | 5 | 36 | 95 |

| Octobre | 30 | 4 | 5 | 2 | 26 | 67 |

| Novembre | 47 | 13 | 1 | 1 | 13 | 75 |

| Décembre | 82 | 5 | 0 | 0 | 14 | 101 |

| Total | 677 | 170 | 124 | 142 | 530 | 1 642 |

Source : MPO, Analyses économiques et statistiques.

3.1.4 Engins de pêche

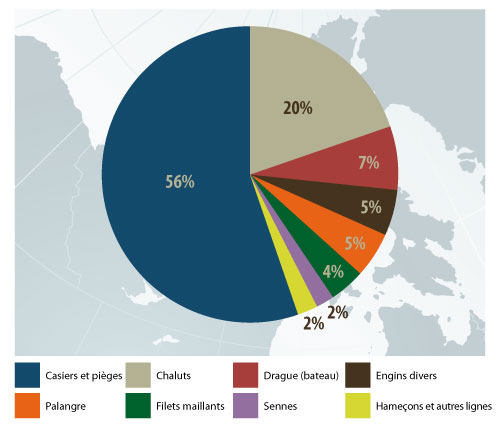

En 2008, près de 56% de la valeur des pêches marines au Canada provenaient d'espèces, telles que le crabe et le homard, capturées au moyen de casiers et de pièges. Le chalutage a contribué 20% de la valeur des captures canadiennes pour un volume de 35% étant donné que le prix du marché pour les espèces pêchées au chalut, telles que le poisson de fond et la crevette, est généralement plus bas que celui des espèces capturées à l'aide de pièges.

Graphique 3.3 : Valeur totale au débarquement selon le type d'engin de pêche, pêche commerciale marine, Canada, 2008

Source : MPO, Analyses économiques et statistiques.

3.1.5 Bateaux

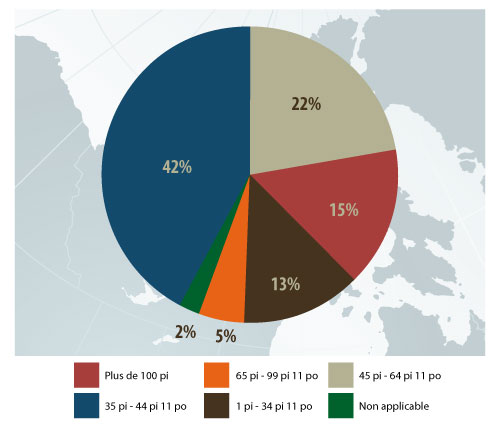

En 2008, on dénombrait 15 984 navires actifs dans le secteur des pêches marines commerciales canadiennes. On considère qu'un navire de pêche est actif s'il enregistre au moins un débarquement au cours de l'année. Le nombre de navires actifs a légèrement diminué (-4%) depuis 2007, alors qu'il y avait un total de 16 683 navires en activité.

La grande majorité (91%) de ces navires était constituée de bateaux de moins de 45 pieds destinés à la pêche côtière. Même si les navires de pêche hauturiers et semi-hauturiers (plus de 45 pieds de long) représentaient moins de 10% de tous les navires de pêche actifs au Canada, ils ont rapporté 42% de la valeur totale canadienne des débarquements en 2008.

| Longueur de bateau | Nombre de bateaux actifs1 | |||

|---|---|---|---|---|

| 2006 | 2007 | 2008 | % du

total (2008) |

|

| Longueur inconnue | 10 | 10 | 11 | 0% |

| 1 pi - 34 pi 11 po | 8 154 | 8 313 | 7 851 | 49% |

| 35 pi - 44 pi 11 po | 7 041 | 6 916 | 6 760 | 42% |

| 45 pi - 64 pi 11 po | 1 232 | 1 204 | 1 136 | 7% |

| 65 pi - 99 pi 11 po | 211 | 196 | 186 | 1% |

| Plus de 100 pi | 70 | 67 | 59 | 0% |

| Total2 | 16 697 | 16 683 | 15 984 | 100% |

1Bateaux pour lesquels au moins un débarquement est enregistré durant l'année.

2La somme des lignes peut différer du total parce que la longueur de bateaux peut changer.

Source : MPO, Analyses économiques et statistiques.

Graphique 3.4 : Valeur totale au débarquement selon la longueur du bateau, pêche commerciale marine, Canada, 2008

Source : MPO, Analyses économiques et statistiques.

La valeur moyenne des débarquements par navire de pêche actif s'établissait à 118 176 $ au Canada en 2008, soit une augmentation discrète de moins de 1% par rapport à 2007. Parmi les principales espèces à valeur commerciale, la crevette nordique (Pandalus borealis) et le pétoncle géant ont obtenu la valeur moyenne la plus élevée par navire en 2008, c'est-àdire 548 193 $ et 185 864 $ respectivement. La valeur moyenne des débarquements par navire de homard (72 876 $) et de morue de l'Atlantique (9 321 $) était beaucoup moins élevée puisque chacune de ces deux flottilles représentait une grande part du total des navires (53% et 30%, respectivement).

| Espèces majeures | Nombre de bateaux et valeur moyenne au débarquement par bateau1 | ||

|---|---|---|---|

| # de bateaux actifs2 | % du # total de bateaux | Débarquements moyens par bateau ($) | |

| Homard | 8 500 | 53% | 72 876 |

| Morue, Atlantique | 4 833 | 30% | 9 321 |

| Crabe des neiges | 2 928 | 18% | 121 954 |

| Saumon | 2 587 | 16% | 8 326 |

| Hareng | 1 082 | 7% | 28 146 |

| Flétan du Groenland | 701 | 4% | 34 311 |

| Pétoncles géants | 498 | 3% | 185 864 |

| Crevette, p. borealis | 465 | 3% | 548 193 |

| Flétan du Pacifique | 236 | 1% | 119 333 |

| Crabe dormeur | 212 | 1% | 171 642 |

| Total | 15 984 | 100% | 118 176 |

1Il n'existe pas de lien direct entre la valeur des débarquements et les revenus nets par bateau, puisque les coûts d'exploitation varient largement d'une pêche à l'autre.

2Les bateaux peuvent débarquer plus d'une espèce (les catégories ne sont pas mutuellement exclusives).

Source : MPO, Analyses économiques et statistiques.

En 2008, 40% des navires de pêche actifs au Canada ont effectué des débarquements dans la province de Terre-Neuve-et-Labrador (6 355 navires). La Nouvelle- Écosse retenait la seconde position avec 3 740 navires, soit environ 23% du total canadien. Entre 2007 et 2008, le nombre de navires actifs a diminué dans toutes les provinces, à l'exception de la NouvelleÉcosse où leur nombre a légèrement augmenté (+2%).

| Province | Nombre de bateaux actifs1 | |||

|---|---|---|---|---|

| 2006 | 2007 | 2008 | % du

total (2008) |

|

| Nouvelle-écosse | 3 810 | 3 664 | 3 740 | 23% |

| Nouveau-Brunswick | 1 910 | 1 933 | 1 878 | 12% |

| île-du-Prince-édouard | 1 408 | 1 398 | 1 346 | 8% |

| Québec | 1 264 | 1 305 | 1 269 | 8% |

| Terre-Neuve-et-Labrador | 6 401 | 6 717 | 6 355 | 40% |

| Colombie-Britannique | 2 263 | 1 981 | 1 688 | 11% |

| Total2 | 16 697 | 16 683 | 15 984 | 100% |

1Bateaux pour lesquels au moins un débarquement est enregistré durant l'année.

2La somme des lignes peut différer du total parce que certains bateaux débarquement dans plus d'une province.

Source : MPO, Analyses économiques et statistiques.

3.2 Pêche commerciale d'eau douce

Au Canada, la pêche commerciale en eaux douces se pratique principalement dans les lacs Huron, Ontario et Supérieur (Ontario), Winnipeg, Cedar, Manitoba et Winnipegosis (Manitoba) et dans le Grand lac des Esclaves (Territoires du Nord-Ouest). Cette pêche est plutôt modeste si on la compare à la pêche commerciale des espèces marines. En 2008, elle comptait pour 3% de la valeur commerciale et 3% du volume des pêches au Canada.

Le volume des débarquements des espèces d'eau douce a décliné de 3% (1 034 tonnes) par rapport à 2007 pour s'établir à 31 063 tonnes en 2008. La baisse du prix de certaines espèces importantes a fait fléchir la valeur totale au débarquement en 2008 à 59 M$ (4,4 M$ ou 7% de moins qu'en 2007).

Le doré jaune, le corégone et la perchaude sont les principales espèces d'eau douce faisant l'objet de la pêche commerciale au Canada. Ces trois espèces comptaient pour près de 82% du total des débarquements d'espèces d'eau douce au Canada en 2008.

| Espèces | Valeur au débarquement (000 $) | |||

|---|---|---|---|---|

| 2006 | 2007 | 2008 | Variation

2007-2008 (%) |

|

| Doré jaune | 32 534 | 30 528 | 28 643 | -6% |

| Corégone | 9 145 | 9 423 | 10 777 | 14% |

| Perchaude | 18 308 | 13 958 | 9 144 | -34% |

| Bar blanc | 1 687 | 2 020 | 2 322 | 15% |

| éperlan | 467 | 2 273 | 1 884 | -17% |

| Brochet | 965 | 1 035 | 1 605 | 55% |

| Doré noir | 491 | 298 | 739 | 148% |

| Meuniers | 764 | 580 | 710 | 22% |

| Touladi | 447 | 384 | 424 | 10% |

| Autres | 3 167 | 3 163 | 3 031 | -4% |

| Total | 67 977 | 63 662 | 59 279 | -7% |

Source : MPO, Centre et Arctique, Secteur des politiques.

La pêche commerciale en eaux douces prédomine en Ontario et au Manitoba avec des valeurs respectives au débarquement de 27 M$ et 25 M$ en 2008. Les débarquements de ces deux provinces comptaient pour 88% du total des débarquements de la pêche commerciale en eaux douces au Canada en 2008.

| Province | Valeur au débarquement (000 $) | |||

|---|---|---|---|---|

| 2006 | 2007 | 2008 | Variation

2007-2008 (%) |

|

| Ontario | 36 430 | 32 188 | 27 315 | -15% |

| Manitoba | 23 818 | 23 833 | 24 745 | 4% |

| Saskatchewan | 2 843 | 2 279 | 3 039 | 33% |

| Québec | 2 030 | 2 030 | 2 030 | 0% |

| Alberta | 1 748 | 2 454 | 1 240 | -49% |

| Nouveau-Brunswick | 498 | 498 | 498 | 0% |

| Territoires du N.-O. | 610 | 380 | 413 | 9% |

| Total | 67 977 | 63 662 | 59 279 | -7% |

Source : MPO, Centre et Arctique, Secteur des politiques.

3.3 Aquaculture

La valeur de la production aquacole canadienne s'est établie à 801 M$ en 2008. Il s'agit d'une croissance de près de 40 M$ (+5%) par rapport à 2007. La montée du prix du saumon et de la truite peut expliquer cette hausse.

La valeur de la production aquacole de moules et d'huîtres a chuté de 19% pour les deux espèces, tandis que la production de truites a enregistré une croissance de 71%. Parallèlement, la valeur de la production de saumon n'a augmenté que de 3% en 2008 en raison d'un volume de production et de prix plus élevés. La valeur de la production de saumon comptait pour près de 78% de la valeur totale des produits de l'aquaculture au Canada en 2008.

| Espèces principales | Valeur de la production aquacole (000 $) | |||

|---|---|---|---|---|

| 2006 | 2007 | 2008 | Variation

2007-2008 (%) |

|

| Saumon | 748 246 | 604 917 | 624 582 | 3% |

| Truite1 | 19 743 | 23 570 | 40 330 | 71% |

| Moules | 35 817 | 33 940 | 27 322 | -19% |

| Huîtres | 19 063 | 16 726 | 13 502 | -19% |

| Palourdes | 8 906 | 9 713 | 8 614 | -11% |

| Autres | 81 208 | 72 704 | 86 923 | 20% |

| Total2, 3 | 912 983 | 761 570 | 801 273 | 5% |

1Ne comprend pas les autres types de poisson pour toutes provinces, sauf le Québec à compter de 2006.

2Les totaux comprennent le restockage.

3Les totaux excluent les données confidentielles.

Source : Statistique Canada, 2010, Statistiques d'aquaculture 2009, N° 23-222-XIF au catalogue.

La Colombie-Britannique demeure la province dominante dans la production aquacole et détient plus de la moitié de la production au pays. En 2008, le Nouveau- Brunswick enregistrait la seconde production en importance, pour le poisson principalement. Troisième au classement, Terre-Neuve-et-Labrador a rapporté que la valeur de sa production provenait principalement du poisson. Les données supplémentaires n'étaient pas disponibles en raison du faible nombre de producteurs de la province. Pour la Nouvelle-Écosse, qui occupe le quatrième rang, le poisson comptait en 2008 pour 69% d'une valeur totale de production de 35,6 M$.

| Province | Valeur de la production aquacole en 2008 (000 $) | ||||

|---|---|---|---|---|---|

| Saumon | Moules | Truite | Autres | Total | |

| Colombie-Britannique | 409 267 | 1 281 | 2 816 | 14 879 | 428 243 |

| Nouveau-Brunswick | 192 140 | 545 | 5 000 | 628 | 198 313 |

| île-du-Prince-édouard | .. | 22 300 | .. | 7 300 | 29 600 |

| Terre-Neuve-et-Labrador | .. | .. | .. | .. | 63 120 |

| Nouvelle-écosse | 23 175 | 2 430 | 1 479 | 8 562 | 35 646 |

| Ontario | 0 | 0 | 17 200 | 0 | 17 200 |

| Québec1 | 0 | 766 | 1 574 | 7 323 | 9 663 |

| Autres | 0 | 0 | 812 | 0 | 812 |

| Total Canada | 624 582 | 27 322 | 40 330 | 109 039 | 801 273 |

Les totaux excluent les données confidentielles.

1Les totaux pour le Québec comprennent le restockage.

2Les données de deux des trois provinces sont confidentielles.

Source : Statistique Canada, 2010, Statistiques d'aquaculture 2009, N° 23-222-XIF au catalogue.

- Date de modification :